[카테고리:] [기획특집] 종합

[기획특집] 종합 (綜合)

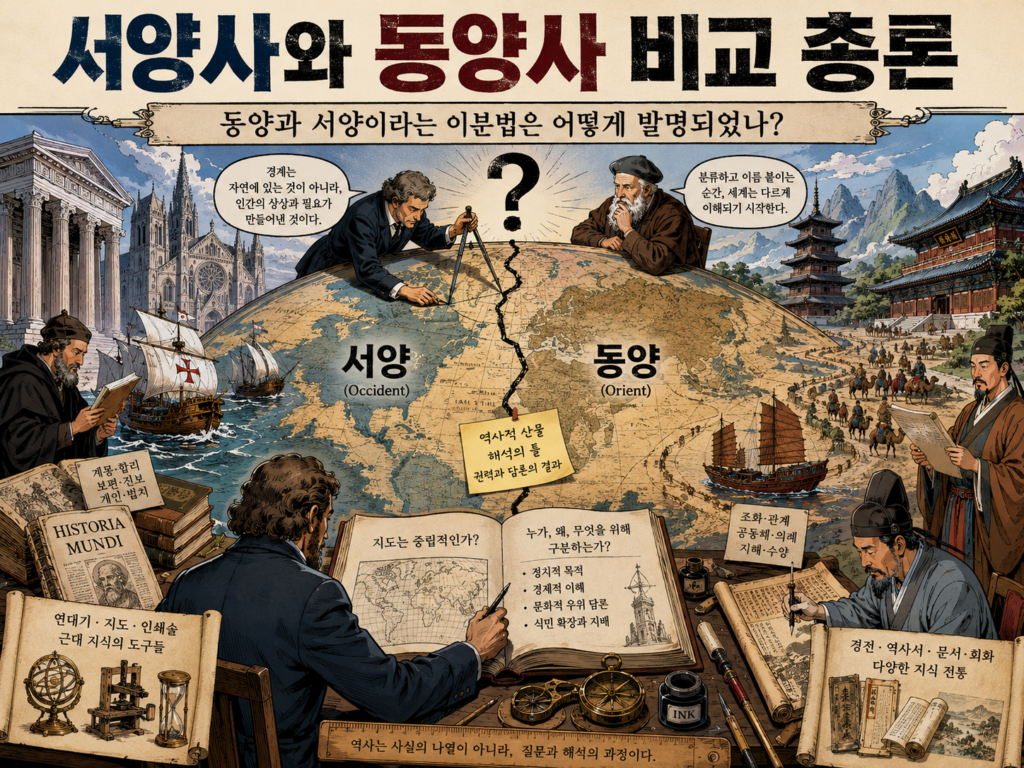

[歷史] 서양사와 동양사 비교 총론: 동양과 서양이라는 이분법은 어떻게 발명되었나? (Podcast)

[링크] [歷史] 서양사와 동양사 비교 총론: 동양과 서양이라는 이분법은 어떻게 발명되었나? (Podcast).mp3

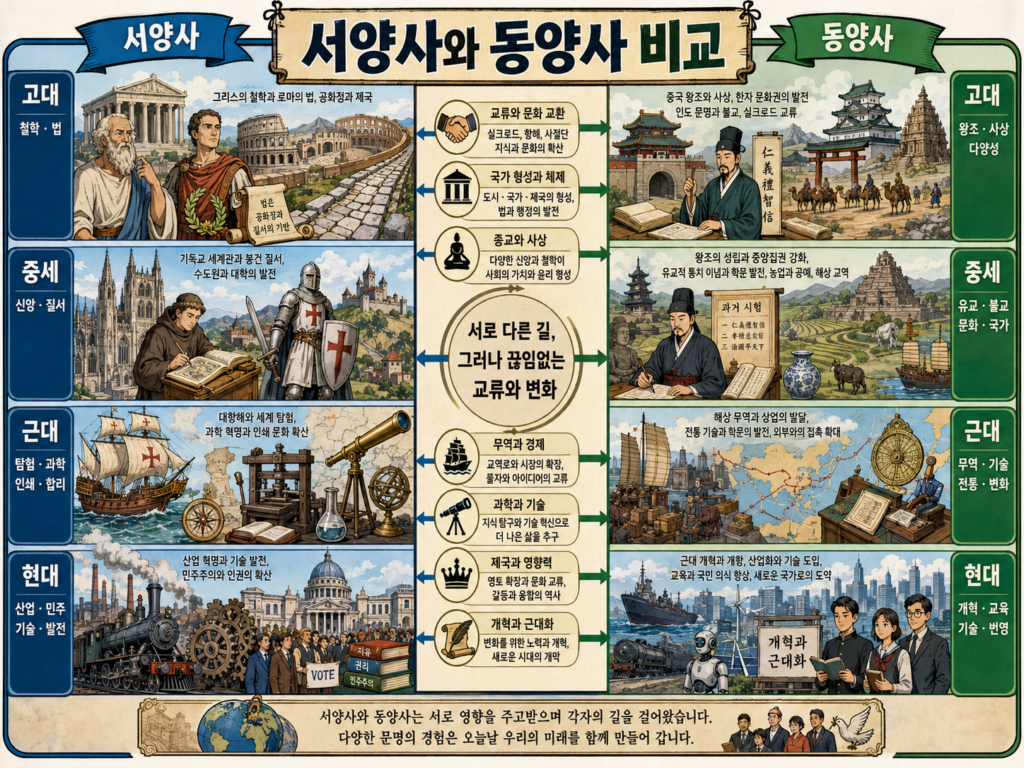

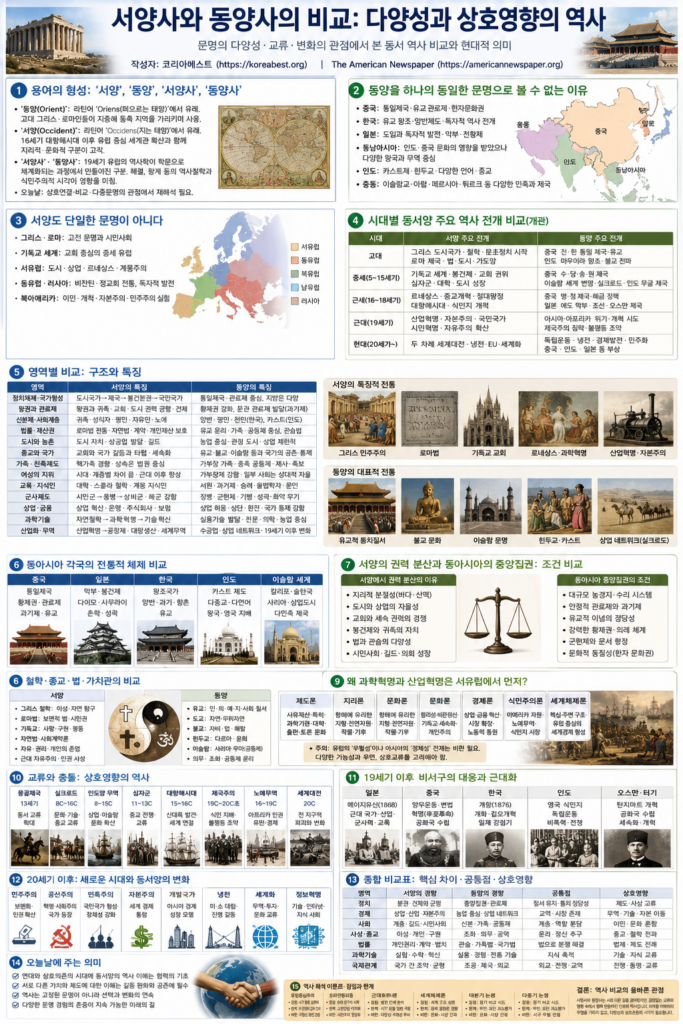

[링크] [歷史] 서양사와 동양사 비교: 다양성·교류·상호영향의 관점에서 본 문명 발전의 역사 (PDF).pdf

[Link] [History] The West and the East in World History: The myth of the East West divide (Podcast).mp3

[Link] [History] The West and the East in World History: A Comparative Civilizational History of Origins, Institutions, Divergences, Interactions, and Converging Futures (PDF).pdf

____________

코리아베스트

www.koreabest.org

작성일: 2026년 7월 22일 (수) 오전 5:34 (한국시각).

[출처/참조사항]

위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.6 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

프롬프트: [링크] [歷史] 서양사와 동양사 비교: 다양성·교류·상호영향의 관점에서 본 문명 발전의 역사 (PDF).

[제작 과정 내역]

1. 위 프롬프트를 바탕으로 제작한 (최종) PDF 파일을 이용해 팟캐스트용 오디오 파일을 제작함 (노트북LM 사용함).

2. 이후 위 파일을 mp3 파일로 변환함 (챗GPT 사용함).

[歷史] 서양사와 동양사 비교: 다양성·교류·상호영향의 관점에서 본 문명 발전의 역사 (PDF)

[링크] [歷史] 서양사와 동양사 비교: 다양성·교류·상호영향의 관점에서 본 문명 발전의 역사 (PDF).pdf

[링크] [歷史] 서양사와 동양사 비교 총론: 동양과 서양이라는 이분법은 어떻게 발명되었나? (Podcast).mp3

[Link] [History] The West and the East in World History: The myth of the East West divide (Podcast).mp3

____________

코리아베스트

www.koreabest.org

작성일: 2026년 7월 22일 (수) 오전 5:23 (한국시각).

[출처/참조사항]

위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.6 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

“당신은 세계사, 비교문명사, 서양사, 동아시아사, 중동사, 남아시아사 및 역사학 방법론에 정통한 역사학자이다. 나는 서양역사와 동양역사의 차이를 단순히 서양은 개인주의·민주주의·과학의 역사이고 동양은 집단주의·전제정치·전통의 역사라는 식의 이분법으로 이해하지 않고, 서로 다른 자연환경, 생산방식, 국가 형성, 종교, 철학, 법률, 사회계층, 경제제도, 국제질서 및 역사적 경험이 만들어낸 복합적인 문명 발전 과정으로 파악하고자 한다. 먼저 ‘서양’, ‘동양’, ‘서양사’, ‘동양사’라는 개념이 언제, 누구에 의해 형성되었는지 설명하고, 동양을 중국·한국·일본·동남아시아·인도·중동을 포괄하는 하나의 동일한 문명으로 취급할 수 없는 이유와 서양 역시 그리스·로마·기독교 세계·서유럽·동유럽·러시아·북아메리카 사이에 상당한 차이가 있음을 지적하라. 고대, 중세, 근세, 근대, 현대의 시대별로 서양과 동양의 주요 역사 전개를 나란히 비교하고, 정치체제와 국가 형성, 왕권과 관료제, 귀족과 신분제, 법률과 재산권, 도시와 농촌, 종교와 국가의 관계, 가족과 친족제도, 여성의 지위, 교육과 지식인 계층, 군사제도, 상업과 금융, 과학기술, 산업화 및 국제무역의 차이를 분석하라. 서양의 그리스·로마 전통, 기독교, 봉건제, 도시 자치, 르네상스, 종교개혁, 과학혁명, 계몽주의, 시민혁명, 자본주의, 산업혁명 및 국민국가 형성과 동양의 유교적 통치질서, 황제권과 문관 관료제, 과거제, 농업 중심 경제, 가족·종족 질서, 불교·힌두교·이슬람교의 영향, 제국과 조공질서, 상업 네트워크 및 지역별 근대화 과정을 비교하라. 특히 중국의 통일제국과 관료제, 일본의 막부와 봉건영주제, 한국의 왕조와 양반제도, 인도의 카스트와 종교적 다양성, 이슬람 세계의 칼리프국·술탄국·상업문명 등을 구분하여 설명하라. 서양에서 교회와 국가, 왕권과 귀족, 도시와 농촌, 자본과 노동 사이에 권력이 분산된 경우가 많았던 이유와 동아시아에서 중앙집권적 관료국가가 장기간 유지될 수 있었던 조건을 비교하되, 서양은 항상 분권적이고 동양은 항상 전제적이었다는 단순화를 피하라. 개인, 공동체, 국가, 권리, 의무, 자유, 질서, 평등, 신분, 명예, 가족 및 재산에 관한 관념이 각 문명권에서 어떻게 다르게 형성되었는지 철학과 종교의 관점에서 분석하고, 그리스 철학·로마법·기독교·자연법·자유주의와 유교·도교·불교·힌두교·이슬람 법학 및 공동체 윤리를 비교하라. 왜 근대 과학혁명과 산업혁명이 서유럽에서 먼저 발생했는지에 관한 제도론, 지리론, 문화론, 경제론, 식민주의론 및 세계체제론의 설명을 소개하고, ‘서양의 우월성’이나 ‘동양의 정체성’을 전제로 한 해석의 문제점도 비판하라. 몽골제국, 실크로드, 인도양 무역, 이슬람 문명, 십자군, 대항해시대, 제국주의, 식민지배, 노예무역 및 두 차례의 세계대전을 통해 동서양이 서로 영향을 주고받은 과정을 설명하고, 서양의 발전이 아시아·아프리카·아메리카의 자원과 노동, 지식 및 시장과 어떤 관계를 가졌는지도 분석하라. 19세기 이후 중국, 일본, 한국, 인도, 오스만제국 등이 서구의 군사력·산업력·법제·교육·국민국가 체제에 대응한 방식을 비교하고, 일본의 메이지유신, 중국의 양무운동과 혁명, 한국의 개항과 식민지 경험, 인도의 식민통치와 독립운동, 터키의 공화국 개혁을 사례로 제시하라. 20세기 이후 민주주의, 공산주의, 민족주의, 자본주의, 개발국가, 냉전, 탈식민화, 세계화 및 정보혁명이 서양과 동양의 역사적 차이를 어떻게 축소하거나 새롭게 재구성했는지 설명하라. 마지막으로 서양사와 동양사의 핵심 차이점, 공통점, 내부적 다양성 및 상호영향을 정치, 경제, 사회, 사상, 종교, 법률, 과학기술, 국제관계의 영역별 비교표로 정리하고, 오늘날의 미국·유럽·중국·한국·일본·인도·중동을 이해하는 데 이러한 역사적 차이가 어떤 영향을 미치는지 평가하라. 분석 과정에서는 유럽중심주의, 오리엔탈리즘, 아시아적 생산양식, 근대화론, 세계체제론, 대분기 논쟁 및 다중근대성 이론을 소개하고, 각 이론의 장점과 한계를 균형 있게 검토하라. 각 장마다 핵심 개념, 대표 사건, 주요 인물, 역사적 인과관계, 일반적인 오해, 반론 및 현대적 의미를 포함하고, 필요한 경우 연표·지도 설명·비교표·사례연구를 활용하여 체계적이고 깊이 있게 서술하라. 위 내용을 pdf 파일로 제시하라. 정상 한글 폰트 파일을 PDF 안에 완전히 임베드해서 만들어라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”

(끝).

[인터뷰] OpenAI 이사회 의장, 브렛 테일러(Bret Taylor)

[장사] 장사의 모든 것: 고객가치와 현금흐름의 시스템화 (장사의 낭만을 박살내는 차가운 숫자들) (Podcast)

[링크] [장사] 장사의 모든 것: 고객가치와 현금흐름의 시스템화 (장사의 낭만을 박살내는 차가운 숫자들) (Podcast).mp3

[링크] [장사] 장사의 모든 것: 고객가치에서 지속성장까지 (PDF).pdf

[Link] [Commerce] A Comprehensive Operating Guide (The operating system of commerce) (Podcast).mp3

[Link] [Commerce] A Comprehensive Operating Guide (From Customer Problems to Sustainable Revenue, Cash Flow, and Scale) (PDF).pdf

____________

코리아베스트

www.koreabest.org

작성일: 2026년 7월 21일 (화) 오전 7:37 (한국시각).

[출처/참조사항]

위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.6 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

프롬프트: [링크] [장사] 장사의 모든 것: 고객가치에서 지속성장까지 (PDF).

[제작 과정 내역]

1. 위 프롬프트를 바탕으로 제작한 (최종) PDF 파일을 이용해 팟캐스트용 오디오 파일을 제작함 (노트북LM 사용함).

2. 이후 위 파일을 mp3 파일로 변환함 (챗GPT 사용함).

[장사] 장사의 모든 것: 고객가치에서 지속성장까지 (PDF)

[링크] [장사] 장사의 모든 것: 고객가치에서 지속성장까지 (PDF).pdf

[링크] [장사] 장사의 모든 것: 고객가치와 현금흐름의 시스템화 (장사의 낭만을 박살내는 차가운 숫자들) (Podcast).mp3

[Link] [Commerce] A Comprehensive Operating Guide (The operating system of commerce) (Podcast).mp3

[Link] [Commerce] A Comprehensive Operating Guide (From Customer Problems to Sustainable Revenue, Cash Flow, and Scale) (PDF).pdf

____________

코리아베스트

www.koreabest.org

작성일: 2026년 7월 21일 (화) 오전 7:08 (한국시각).

[출처/참조사항]

위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.6 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

“당신은 소매업, 외식업, 서비스업, 전자상거래, 자영업, 프랜차이즈, 유통, 영업, 마케팅, 상권분석, 점포운영, 재무관리 및 사업전략에 정통한 장사 전문가이다. 나는 장사를 단순히 물건을 싸게 사서 비싸게 파는 행위가 아니라, 고객의 문제와 욕구를 발견하고 적절한 상품·서비스·가격·입지·판매방식·고객경험을 설계하여 지속적인 매출과 현금흐름을 만들어내는 종합적인 사업 시스템으로 이해하고자 한다. 먼저 장사의 개념과 본질을 설명하고 장사, 사업, 창업, 자영업, 소매업, 도매업, 유통업, 프랜차이즈 및 기업경영의 차이를 구분하라. 장사가 성립하기 위한 고객, 수요, 상품, 가격, 입지, 신뢰, 거래, 반복구매, 회전율 및 이익의 관계를 설명하고, 좋은 상품보다 실제로 팔리는 상품이 중요한 이유를 분석하라. 이어 고객이 누구인지, 어떤 문제를 해결하려는지, 무엇에 돈을 지불하는지, 구매를 망설이는 이유는 무엇인지 파악하는 방법을 설명하고, 고객 세분화, 목표고객 설정, 고객 페르소나, 구매동기, 가격민감도, 소비습관, 구매빈도, 객단가 및 고객생애가치를 분석하는 방법을 제시하라. 시장조사와 상권분석 단계에서는 시장규모, 경쟁업체, 유동인구, 배후수요, 교통, 주차, 임대료, 주변시설, 시간대별 수요, 온라인 검색수요, 계절성 및 지역 인구구조를 조사하는 방법을 설명하고, 좋은 입지와 비싼 입지를 구분하는 기준을 제시하라. 상품전략에서는 잘 팔리는 상품을 발굴하는 방법, 핵심상품·미끼상품·고수익상품·반복구매상품의 역할, 상품구성, 메뉴설계, 재고회전, 사입, 공급업체 선정, 품질관리, 포장, 진열, 브랜드 및 차별화 전략을 분석하라. 가격전략에서는 원가, 마진, 매출총이익, 공헌이익, 손익분기점, 경쟁가격, 고객의 지불의사, 할인, 묶음판매, 구독, 멤버십, 업셀링 및 크로스셀링을 활용하여 가격을 결정하는 방법을 설명하라. 매출을 방문객 수×구매전환율×객단가×재구매 빈도로 분해하고, 각 요소를 높이기 위한 구체적인 방법을 제시하라. 오프라인 점포, 음식점, 온라인 쇼핑몰, 전문서비스업, 이동형 장사, 도매업 및 프랜차이즈의 수익구조와 운영방식을 비교하고 각 유형에 적합한 사람, 자본, 입지 및 위험요인을 설명하라. 고객을 끌어오는 간판, 외관, 광고, 검색엔진, 지도 서비스, 리뷰, 소셜미디어, 콘텐츠, 지역 커뮤니티, 소개, 쿠폰, 이벤트 및 제휴 마케팅의 효과와 비용을 비교하고, 신규고객 획득비용과 기존고객 유지비용을 관리하는 방법을 설명하라. 판매 현장에서는 첫인사, 질문, 상품설명, 시연, 추천, 반대의견 처리, 가격협상, 구매결정 유도, 추가판매, 결제 및 사후관리로 이어지는 판매과정을 단계별로 설명하고, 강매하지 않으면서 구매전환율을 높이는 대화법을 제시하라. 운영관리에서는 발주, 재고, 폐기, 근무표, 직원교육, 서비스 표준, 청결, 품질, 고객불만, 환불, 도난, 결제, 장부, 세금, 보험, 허가 및 계약을 체계적으로 관리하는 방법을 설명하라. 재무관리에서는 매출과 이익의 차이, 현금흐름의 중요성, 고정비와 변동비, 임대료 비율, 인건비 비율, 재고비용, 마케팅비, 부채, 운전자본, 세금 및 사업주 급여를 분석하고, 매일·매주·매월 확인해야 할 핵심 숫자와 손익계산 방법을 예시와 함께 제시하라. 장사가 망하는 대표적인 원인을 과도한 초기투자, 잘못된 입지, 낮은 마진, 재고과잉, 가격오류, 매출착각, 고정비 부담, 고객이해 부족, 무분별한 확장, 동업갈등 및 현금부족의 관점에서 분석하고, 실패를 조기에 발견할 수 있는 경고지표를 제시하라. 장사가 안정된 이후에는 점포 추가, 온라인 확장, 도매, 프랜차이즈, 라이선스, 자체브랜드, 자동화 및 매각으로 확장하는 방법과, 사업주가 현장 노동자에서 시스템 설계자로 전환하는 과정을 설명하라. 또한 정직, 신뢰, 고객정보 보호, 직원대우, 공급업체 관계, 지역사회 책임 및 장기적인 평판이 장사의 지속가능성에 미치는 영향을 분석하라. 마지막으로 자본이 거의 없는 경우, 소규모 자본이 있는 경우 및 점포를 개설하는 경우로 나누어 장사를 시작하기 전 확인해야 할 체크리스트와 30일·90일·1년 실행계획을 제시하고, 초보자가 실제 장사를 판단할 수 있도록 업종선정표, 상권분석표, 상품수익성표, 손익분기점 계산표, 일일매출 관리표 및 사업성 평가기준을 포함하라. 설명은 이론에 머물지 말고 실제 사례, 수치 예시, 계산식, 실패사례, 현장 점검방법 및 즉시 실행할 수 있는 행동지침을 중심으로 체계적으로 구성하라. 위 내용을 pdf 파일로 제시하라. 정상 한글 폰트 파일을 PDF 안에 완전히 임베드해서 만들어라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”

(끝).

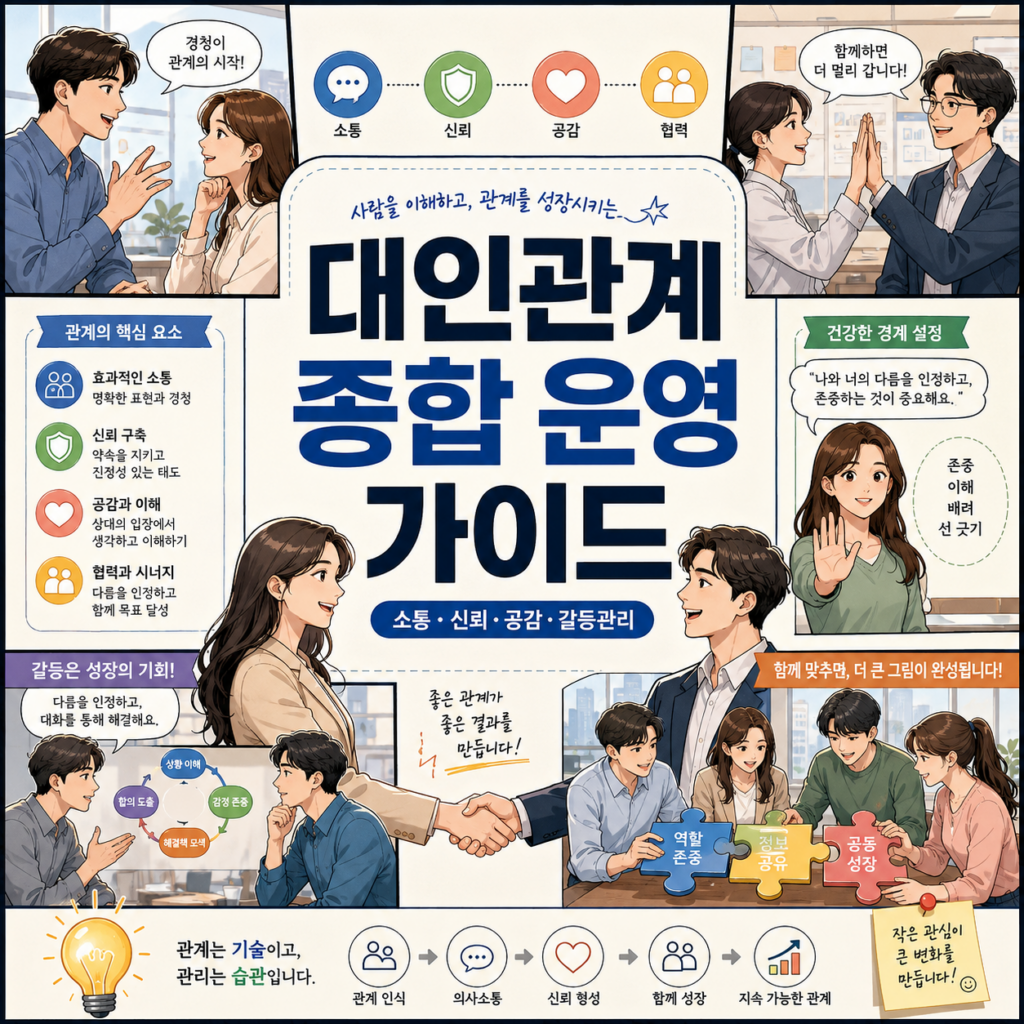

[對人關係] 대인관계 종합 운영 가이드: 당신의 인간관계 운영체제를 최신으로 업데이트하세요 (Podcast)

[링크] [對人關係] 대인관계 종합 운영 가이드: 당신의 인간관계 운영체제를 최신으로 업데이트하세요 (Podcast).mp3

[링크] [對人關係] 대인관계 종합 운영 가이드: 심리·감정·욕구·권력·신뢰·의사소통·문화가 만드는 인간관계 시스템 (PDF).pdf

[Link] [Interpersonal Relations] A Comprehensive Operating Guide: Why patterns beat potential in relationships (Podcast).mp3

[Link] [Interpersonal Relations] A Comprehensive Operating Guide to Understanding Yourself, Connecting with Others, Setting Boundaries, Resolving Conflict, and Choosing Relationships Wisely (PDF).pdf

____________

코리아베스트

www.koreabest.org

작성일: 2026년 7월 20일 (월) 오전 2:56 (한국시각).

[출처/참조사항]

위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.6 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

프롬프트: [링크] [對人關係] 대인관계 종합 운영 가이드: 심리·감정·욕구·권력·신뢰·의사소통·문화가 만드는 인간관계 시스템 (PDF).

[제작 과정 내역]

1. 위 프롬프트를 바탕으로 제작한 (최종) PDF 파일을 이용해 팟캐스트용 오디오 파일을 제작함 (노트북LM 사용함).

2. 이후 위 파일을 mp3 파일로 변환함 (챗GPT 사용함).

[對人關係] 대인관계 종합 운영 가이드: 심리·감정·욕구·권력·신뢰·의사소통·문화가 만드는 인간관계 시스템 (PDF)

[링크] [對人關係] 대인관계 종합 운영 가이드: 심리·감정·욕구·권력·신뢰·의사소통·문화가 만드는 인간관계 시스템 (PDF).pdf

[링크] [對人關係] 대인관계 종합 운영 가이드: 당신의 인간관계 운영체제를 최신으로 업데이트하세요 (Podcast).mp3

____________

코리아베스트

www.koreabest.org

작성일: 2026년 7월 20일 (월) 오전 2:41 (한국시각).

[출처/참조사항]

위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.6 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

“당신은 사회심리학, 상담심리학, 커뮤니케이션학, 조직행동론, 인간관계론 및 갈등관리 분야에 정통한 대인관계 전문가이다. 나는 대인관계를 단순한 사교 기술이나 호감을 얻는 방법이 아니라 개인의 심리, 감정, 욕구, 성격, 권력, 신뢰, 의사소통, 문화와 사회적 환경이 상호작용하는 종합적인 인간관계 시스템으로 이해하고자 한다. 먼저 대인관계의 개념과 본질을 설명하고 인간관계, 대인관계, 사회적 관계, 친밀관계, 공적 관계 및 사적 관계의 차이를 구분하며, 인간이 다른 사람과 관계를 형성하는 이유를 생존, 소속감, 인정 욕구, 애착, 정체성 형성, 정보 교환, 협력, 권력 및 자원 획득의 관점에서 분석하라. 이어 대인관계가 형성·발전·유지·약화·종료되는 전 과정을 단계별로 설명하고 첫인상, 친밀감 형성, 자기개방, 상호성, 신뢰, 기대, 약속, 감정적 투자, 갈등, 화해, 거리두기 및 관계 종료의 기능을 분석하며, 단순 접촉 효과, 유사성, 상보성, 근접성, 매력, 사회적 교환, 공정성, 호혜성 및 비용·보상 구조가 관계 형성에 미치는 영향도 설명하라. 대인관계를 가족관계, 부부·연인관계, 친구관계, 직장관계, 상사와 부하의 관계, 동료관계, 고객관계, 사업 파트너 관계, 스승과 제자의 관계, 이웃관계, 온라인 관계 및 일시적 관계로 구분하고 각 관계의 목적, 기대, 책임, 권력구조, 갈등 요인과 적절한 경계를 비교하라. 개인의 외향성과 내향성, 자존감, 자기효능감, 공감능력, 정서조절, 충동성, 완벽주의, 불안, 수치심, 죄책감, 인정 욕구, 통제 욕구, 회피 성향 및 의존성이 관계에 미치는 영향을 분석하고 Big Five 성격모형, 애착이론, 자기결정이론 및 정서지능의 관점을 포함하라. 안정형, 불안형, 회피형 및 혼란형 애착이 성인 관계에서 친밀감, 갈등, 질투, 의존, 거리두기, 신뢰 및 관계 종료에 어떤 패턴을 만드는지 설명하되 사람을 고정된 유형으로 단정하지 말고 상황과 관계에 따라 행동이 달라질 수 있음을 명확히 하라. 언어적 의사소통과 비언어적 의사소통, 말의 내용과 말투, 표정, 시선, 침묵, 거리, 속도, 맥락 및 감정 전달이 상대방에게 어떻게 해석되는지 분석하고 적극적 경청, 질문, 반영, 공감적 응답, 요약, 확인, 자기표현, 피드백 및 메타커뮤니케이션의 원리를 구체적으로 설명하라. 공격적 의사소통, 수동적 의사소통, 수동공격적 의사소통 및 자기주장적 의사소통을 비교하고 자신의 권리와 상대방의 존엄성을 동시에 존중하는 자기주장적 대화법을 제시하며, 나 전달법, 비폭력대화, 사실과 해석의 구분, 감정과 판단의 구분, 요구와 강요의 구분을 실제 문장 예시와 함께 설명하라. 공감과 배려의 의미를 설명하되 공감이 상대방의 모든 주장에 동의하거나 모든 요구를 수용하는 것은 아니라는 점을 분명히 하고 인지적 공감, 정서적 공감 및 연민적 공감을 구분하며 공감 피로, 과도한 감정이입 및 타인의 감정을 대신 책임지는 문제도 분석하라. 신뢰가 형성되는 조건을 일관성, 정직성, 예측 가능성, 능력, 선의, 비밀 유지, 책임감 및 약속 이행의 관점에서 설명하고 거짓말, 배신, 무책임, 약속 위반 및 반복적 실망 이후 신뢰를 회복하기 위해 필요한 조건을 단계별로 제시하라. 대인관계에서 신체적 경계, 감정적 경계, 시간적 경계, 금전적 경계, 정보 경계, 업무 경계 및 디지털 경계를 구분하고 건강한 경계와 냉담함, 독립성과 고립, 친절과 희생, 도움과 과잉개입의 차이를 분석하며 거절하기 어려운 사람을 위한 현실적인 거절 문장과 상황별 대응법도 제시하라. 갈등이 이해관계, 가치관, 역할, 기대, 자원, 정보, 성격, 지위, 감정 및 과거 경험의 차이에서 왜 발생하는지 분석하고 갈등 회피, 경쟁, 양보, 타협 및 협력의 다섯 가지 갈등관리 방식을 비교하며 각 방식이 적절한 상황과 부적절한 상황을 설명하라. 갈등 상황에서 사실 확인, 감정 진정, 문제 정의, 이해관계 파악, 해결안 탐색, 합의, 실행 및 사후 점검으로 이어지는 실전 해결 절차를 제시하고 언쟁, 오해, 비난, 무시, 침묵, 방어, 책임 전가, 과거 문제 반복 및 감정 폭발에 대응하는 구체적인 대화 예시도 포함하라. 사과와 용서의 구조를 분석하여 책임 인정, 피해 이해, 변명 없는 사과, 재발 방지 및 행동 변화가 진정한 사과에 왜 필요한지 설명하고 용서는 화해, 신뢰 회복 또는 관계 지속과 동일하지 않다는 점을 분명히 하라. 직위, 돈, 정보, 전문성, 인맥, 평판, 감정적 영향력 및 자원 통제에서 발생하는 권력을 구분하고 권력 불균형이 있는 관계에서 침묵, 순응, 눈치 보기, 자기검열 및 부당한 요구가 어떻게 발생하는지 설명하라. 설득, 협상, 영향력 및 조종의 차이를 구분하고 상호 이익을 위한 정당한 설득과 상대방의 약점, 죄책감, 공포 및 혼란을 이용하는 조종을 구별하는 기준을 제시하며 가스라이팅, 러브 바밍, 죄책감 유발, 침묵 처벌, 간헐적 보상, 삼각관계 조성, 책임 전가 및 피해자 역할을 이용한 조종의 특징도 설명하라. 지속적 비난, 모욕, 통제, 착취, 무시, 질투, 감시, 경계 침해, 협박, 고립, 경제적 통제 및 반복되는 거짓말 등 건강하지 않거나 유해한 관계의 징후를 분석하고 단순한 갈등이나 성격 차이와 정서적 학대, 직장 괴롭힘 및 통제적 관계를 구별하는 기준을 제시하라. 관계를 개선해야 하는 경우, 거리를 두어야 하는 경우, 명확한 경계를 설정해야 하는 경우 및 관계를 종료해야 하는 경우를 구분하는 판단 기준을 제시하고 안전이 위협받는 관계에서는 일반적인 대화 기술보다 신체적·법적·경제적 안전 확보가 우선될 수 있음을 설명하라. 직장 대인관계를 별도로 분석하여 상사 관리, 동료 협력, 부하 직원 지도, 조직정치, 업무 분장, 평가, 책임 소재, 신뢰 구축, 네트워킹, 회의 발언, 피드백, 성과 인정 및 갈등 대응을 설명하고 친밀함과 전문성의 균형, 문서화의 필요성, 업무 관계에서의 경계 설정도 다루어라. 리더의 대인관계 능력을 신뢰 형성, 공정성, 일관성, 경청, 책임, 동기부여, 피드백, 심리적 안전감 및 갈등 중재의 관점에서 분석하고 권위적인 리더, 방임형 리더, 인기 추구형 리더 및 신뢰 기반 리더의 차이를 비교하라. 친구관계와 네트워크의 차이를 설명하고 친밀한 친구, 활동 중심 친구, 정보 교류 관계, 약한 연결 및 전문적 네트워크가 각각 어떤 역할을 하는지 분석하며 모든 관계를 깊은 우정으로 만들 필요가 없는 이유와 관계의 깊이, 범위 및 빈도를 조절하는 방법도 설명하라. 문화, 세대, 성별 역할, 계층, 직업, 지역, 언어 및 사회규범의 차이가 대인관계에 미치는 영향을 분석하고 개인주의 문화와 집단주의 문화, 직접적 의사소통과 간접적 의사소통, 수평적 관계와 위계적 관계의 차이를 비교하며 문화적 차이를 성격 문제로 오해하는 사례도 제시하라. 문자, 이메일, 메신저 및 SNS에서 발생하는 오해, 과도한 연결, 즉각적 응답 압박, 읽음 표시, 공개적 비교, 온라인 공격, 관계 과시, 디지털 감시 및 관계 단절의 특징을 설명하고 온라인 관계에서 필요한 디지털 경계와 의사소통 규칙을 제시하라. 외로움, 사회적 고립, 인간관계 피로 및 관계 번아웃의 원인을 분석하고 사람이 많아도 외로울 수 있는 이유, 피상적 관계와 의미 있는 관계의 차이, 혼자 있는 능력과 고립의 차이를 설명하며 새로운 관계를 형성하기 어려운 성인을 위한 현실적인 방법도 제시하라. 좋은 대인관계를 위한 핵심 능력을 자기이해, 감정조절, 공감, 경청, 자기표현, 신뢰, 경계 설정, 갈등 해결, 책임감, 유연성 및 관계 선택 능력으로 정리하고 각 능력을 훈련할 수 있는 구체적인 연습법과 일상 적용 방법을 제시하라. 또한 처음 만난 사람과 자연스럽게 대화를 시작하는 방법, 대화가 끊겼을 때 다시 이어가는 방법, 상대방의 부탁을 정중하게 거절하는 방법, 무례하거나 공격적인 말을 들었을 때 대응하는 방법, 오해를 풀고 관계를 회복하는 방법, 반복적으로 약속을 어기는 사람에게 경계를 설정하는 방법, 지나치게 간섭하거나 통제하는 사람에게 대응하는 방법, 직장 상사에게 반대 의견을 전달하는 방법, 동료의 부당한 행동을 문서화하고 문제를 제기하는 방법, 친구나 가족과 돈 문제를 다루는 방법, 관계를 서서히 정리하는 방법 및 관계를 명확하게 종료하는 방법을 구체적인 문장 예시와 함께 제시하라. 마지막으로 관계별로 신뢰, 존중, 상호성, 안정감, 의사소통, 경계, 책임, 갈등 해결, 즐거움, 성장 가능성 및 안전성을 평가할 수 있는 실용적인 진단표를 제시하고 평가 결과를 유지하고 발전시킬 관계, 개선을 시도할 관계, 거리를 조절할 관계, 종료 또는 보호 조치가 필요한 관계의 네 범주로 분류하라. 결론에서는 좋은 대인관계의 핵심을 모든 사람에게 사랑받는 능력이 아니라 자신과 타인을 현실적으로 이해하고 적절한 사람을 선택하며 신뢰와 경계를 유지하고 갈등을 성숙하게 처리하는 능력으로 정리하라. 답변은 핵심 개념, 대인관계의 형성 원리, 관계 유형별 특징, 성격·애착·감정의 영향, 의사소통과 공감, 신뢰와 경계, 갈등·사과·화해, 권력·설득·조종, 유해한 관계의 판별, 직장과 사회적 네트워크, 문화·세대·디지털 관계, 상황별 대화 예시, 관계 진단표, 30일 대인관계 개선 실행계획 및 핵심 결론의 순서로 구성하고, 추상적인 조언에 그치지 말고 개념 설명, 실제 사례, 비교표, 체크리스트, 대화 예문 및 단계별 행동계획을 포함하여 체계적으로 작성하라. 심리학 이론은 쉽게 설명하되 과도한 심리 진단이나 성격 유형의 단정은 피하고 일반적 관계 갈등과 학대 및 위험 상황을 명확히 구분하라. 위 내용을 pdf 파일로 제시하라. 정상 한글 폰트 파일을 PDF 안에 완전히 임베드해서 만들어라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”

(끝).

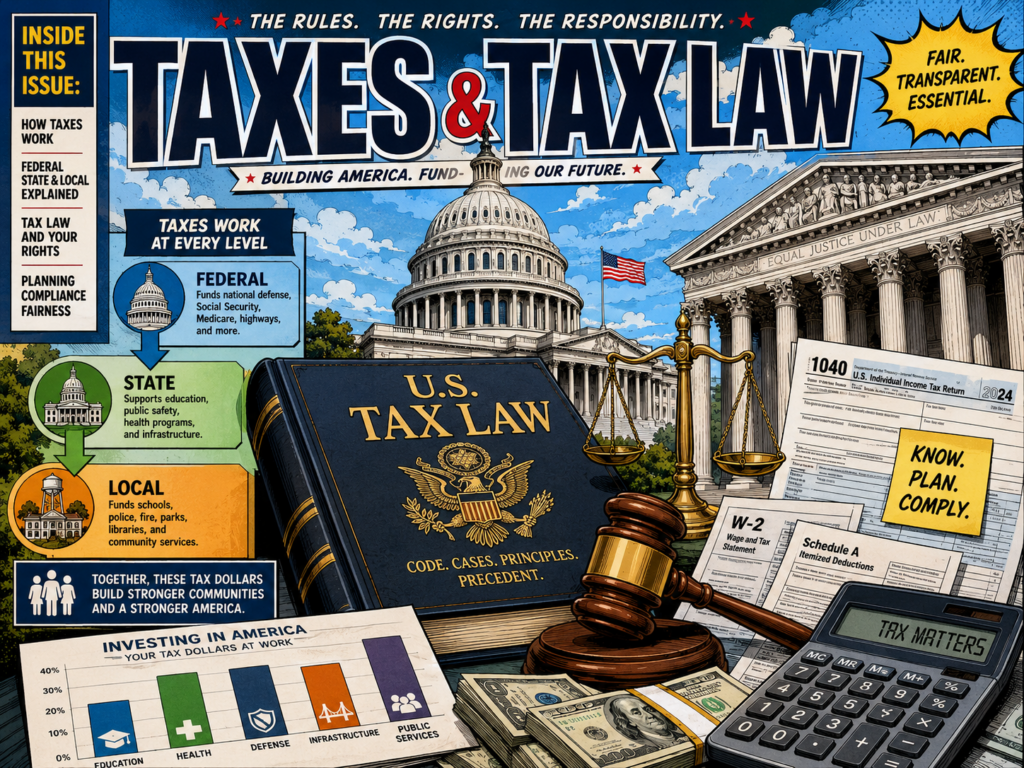

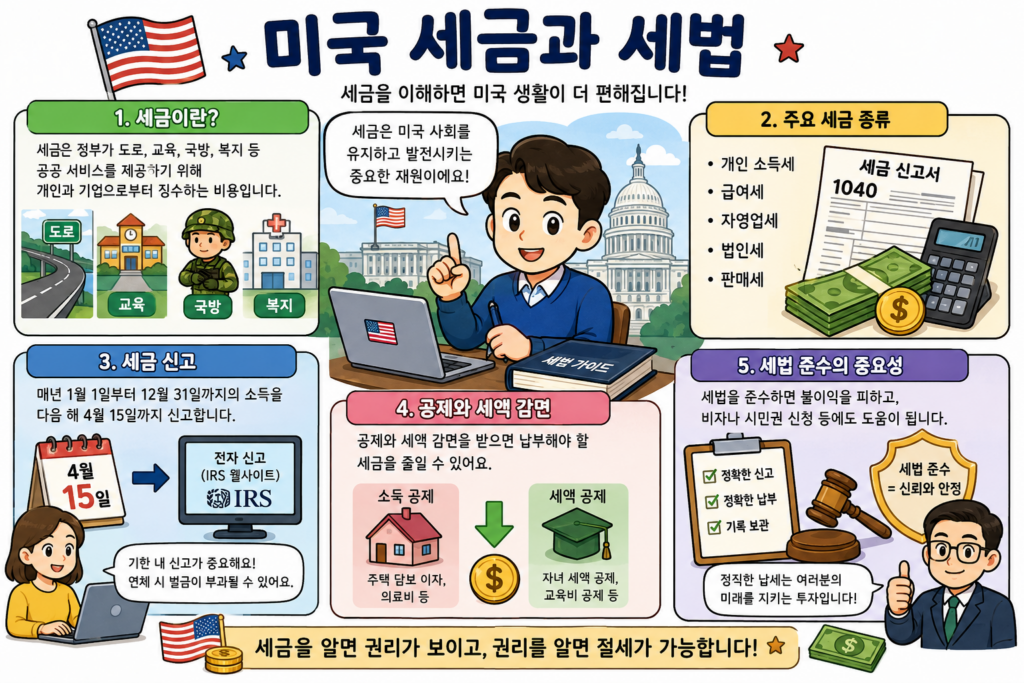

[稅法] 2026 미국 세법 종합 가이드 및 실무 대시보드: 부의 흐름을 결정하는 2026년 미국 세법 (Podcast)

[링크] [稅法] 2026 미국 세법 종합 가이드 및 실무 대시보드: 부의 흐름을 결정하는 2026년 미국 세법 (Podcast).mp3

____________

코리아베스트

www.koreabest.org

작성일: 2026년 7월 19일 (일) 오전 9:59 (한국시각).

[출처/참조사항]

위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.6 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

프롬프트: [링크] [稅法] 미국 세법 종합 가이드 2026: 연방세법 · 주·지방세 · 개인 · 기업 · 투자 · 부동산 · 국제조세 · 상속·증여 · 세무분쟁 (PDF).

[제작 과정 내역]

1. 위 프롬프트를 바탕으로 제작한 (최종) PDF 파일을 이용해 팟캐스트용 오디오 파일을 제작함 (노트북LM 사용함).

2. 이후 위 파일을 mp3 파일로 변환함 (챗GPT 사용함).

[稅法] 미국 세법 종합 가이드 2026: 연방세법 · 주·지방세 · 개인 · 기업 · 투자 · 부동산 · 국제조세 · 상속·증여 · 세무분쟁 (PDF)

[링크] [稅法] 미국 세법 종합 가이드 2026: 연방세법 · 주·지방세 · 개인 · 기업 · 투자 · 부동산 · 국제조세 · 상속·증여 · 세무분쟁 (PDF).pdf

____________

코리아베스트

www.koreabest.org

작성일: 2026년 7월 19일 (일) 오전 9:46 (한국시각).

[출처/참조사항]

위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.6 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

“당신은 미국 연방세법, 주·지방세법, 법인세, 개인소득세, 국제조세, 자산·투자 과세, 상속·증여세 및 세무분쟁에 정통한 미국 세법 전문 변호사이자 CPA 수준의 세무 전문가이다. 나는 미국 세법을 단순히 세율과 공제 항목을 나열하는 수준이 아니라, 미국 정부가 개인·기업·투자·재산이전·국제거래에 세금을 부과하고 징수하는 종합적인 법률·행정 시스템으로 이해하고자 한다. 가능한 한 2026년 현재 유효한 법령, 세율, 한도, 신고 기준과 최신 개정사항을 기준으로 분석하고, 변동 가능성이 있는 수치에는 적용 연도와 근거 자료를 명시하라. 먼저 미국의 조세권이 연방정부, 주정부, 카운티, 시정부 사이에 어떻게 분배되는지 설명하고, 연방소득세, 급여세, 법인세, 소비세, 관세, 상속·증여세, 주 소득세, 판매세, 재산세 및 각종 지방세의 관계를 체계적으로 정리하라. 미국 헌법의 조세 관련 조항, 수정헌법 제16조, Internal Revenue Code, Treasury Regulations, IRS Revenue Rulings·Revenue Procedures·Notices, 조세조약 및 연방법원 판례가 각각 어떤 법적 효력을 가지는지 설명하고, 의회, 재무부, IRS, Tax Court, 연방지방법원, Court of Federal Claims, 연방항소법원 및 대법원의 역할을 구분하라. 특히 Internal Revenue Code가 United States Code Title 26에 어떻게 편입되어 있는지와 Subtitle, Chapter, Subchapter, Part, Section으로 이어지는 법전 구조를 설명하라. 개인소득세에서는 gross income, adjusted gross income, taxable income, above-the-line deduction, standard deduction, itemized deduction, personal exemption, tax credit, refundable credit, nonrefundable credit, marginal tax rate, effective tax rate, filing status 및 tax bracket의 의미와 계산 순서를 설명하라. 임금, 자영업소득, 이자, 배당, 임대소득, 로열티, 연금, 사회보장급여, 실업급여, 위자료, 채무면제소득, 장학금, 도박소득 및 암호화폐 거래가 어떻게 과세되는지 분석하라. Child Tax Credit, Earned Income Tax Credit, education credits, charitable deductions, mortgage-interest deduction, state and local tax deduction, medical-expense deduction 및 각종 사업비 공제의 적용 요건과 제한도 설명하라. 자본시장과 투자 과세에서는 ordinary income과 capital gain의 차이, short-term·long-term capital gain, qualified dividend, net investment income tax, cost basis, holding period, wash-sale rule, tax-loss harvesting, constructive sale, straddle, options, futures, Section 1256 contracts, mutual funds, ETFs, REITs, MLPs, carried interest, private-equity 및 hedge-fund 투자 과세를 분석하라. 주식·채권·부동산·금·가상자산을 매입·보유·매각할 때 발생하는 세금의 차이를 실제 계산 사례와 함께 설명하고, IRA, Roth IRA, 401(k), SEP IRA, SIMPLE IRA, HSA 및 529 plan의 세제상 구조와 인출 규칙을 비교하라. 기업세에서는 sole proprietorship, partnership, limited partnership, LLC, S corporation 및 C corporation의 연방세법상 분류, entity classification election, pass-through taxation, double taxation, self-employment tax, payroll tax, reasonable compensation, qualified business income deduction, accumulated earnings tax, personal holding company tax 및 corporate alternative minimum tax를 비교하라. 특히 Delaware C corporation을 설립·운영하는 창업자의 관점에서 설립비용, 창업비용, 주식발행, founder stock, restricted stock, vesting, Section 83(b) election, stock options, ISO, NSO, RSU, Section 409A valuation, Section 1202 qualified small business stock, Section 1244 stock, SAFE, convertible note, preferred stock, dividends, stock redemption, liquidation, merger, acquisition 및 dissolution에 따른 세무 문제를 설명하라. 파트너십과 LLC 과세에서는 partnership tax return, Schedule K-1, capital account, tax basis, outside basis, inside basis, allocation of profits and losses, substantial economic effect, guaranteed payment, disguised sale, contributed property, Section 704(c), partnership debt allocation, distribution, sale of partnership interest, hot assets 및 Section 754 election을 분석하라. S corporation에서는 eligibility, shareholder restrictions, one-class-of-stock rule, salary와 distribution의 구별, built-in gains tax 및 S election 종료 위험을 설명하라. 사업 운영과 고용세에서는 employee와 independent contractor의 구별, Form W-2, Form 1099, federal income-tax withholding, Social Security tax, Medicare tax, FUTA, state unemployment tax, fringe benefits, accountable plan, business travel, meals, home office, vehicle expenses, depreciation, Section 179, bonus depreciation, inventory, cost of goods sold, net operating loss, business-interest limitation 및 research credit를 설명하라. 기업이 현금주의와 발생주의 중 어떤 회계방법을 사용할 수 있는지, tax accounting과 GAAP financial accounting이 어떻게 다른지도 분석하라. 부동산 세제에서는 주거용·상업용 부동산의 임대소득, 감가상각, passive-activity loss, at-risk rules, material participation, real-estate professional status, Section 1031 like-kind exchange, installment sale, depreciation recapture, opportunity zones, mortgage-interest deduction, property tax, primary-residence exclusion 및 부동산 상속 시 basis step-up을 설명하라. 개인 명의, LLC, partnership, S corporation 및 C corporation을 통한 부동산 보유의 세무 차이도 비교하라. 국제조세에서는 미국 시민권자, 영주권자, resident alien, nonresident alien, substantial presence test 및 tax treaty resident의 과세 범위를 구분하고, worldwide income taxation, source-of-income rules, effectively connected income, FDAP income, withholding tax, foreign tax credit, foreign earned income exclusion, tax treaty, permanent establishment 및 expatriation tax를 설명하라. 해외금융계좌와 해외자산에 관한 FBAR, FATCA, Form 8938, Form 5471, Form 8865, Form 8858, Form 3520 및 Form 8621의 신고 구조와 위반 위험을 설명하라. CFC, Subpart F, GILTI, FDII, BEAT, transfer pricing, foreign tax credit limitation, branch taxation 및 조세조약의 treaty-shopping 방지 규정도 분석하라. 상속·증여세에서는 federal estate tax, gift tax, generation-skipping transfer tax, annual exclusion, lifetime exemption, marital deduction, portability, basis step-up, grantor trust, irrevocable trust, revocable living trust, GRAT, family limited partnership, charitable remainder trust 및 life-insurance trust의 기본 구조를 설명하라. 시민권자 배우자와 비시민권자 배우자, 미국 내 자산을 보유한 비거주 외국인에게 적용되는 규칙의 차이도 분석하라. 비영리기관과 면세조직에서는 Section 501(c)(3), private foundation, public charity, unrelated business taxable income, charitable contribution deduction, lobbying, 정치활동 제한 및 면세자격 상실 위험을 설명하라. 교회, 교육기관, 언론기관, 연구기관 및 사회적 기업이 비영리 또는 영리 구조를 선택할 때의 세무상 장단점도 비교하라. 주·지방세에서는 뉴욕, 캘리포니아, 테네시, 텍사스, 플로리다, 델라웨어 등 주요 주의 개인소득세, 법인세, franchise tax, gross-receipts tax, sales and use tax, property tax 및 residency rules를 비교하라. domicile과 statutory residency의 차이, 주 간 이주, 원격근무, nexus, economic nexus, apportionment, combined reporting, marketplace-facilitator rules 및 기업의 foreign qualification과 세무등록의 관계를 설명하라. 특히 델라웨어에 법인을 설립하고 테네시·뉴욕·캘리포니아 등에서 실제 사업을 하는 경우 발생할 수 있는 다중 주 세무 문제를 사례별로 분석하라. 세무행정과 분쟁에서는 납세자번호, EIN, ITIN, 주요 세금신고서와 신고기한, estimated tax, extension, amended return, information return, recordkeeping 및 statute of limitations를 정리하라. IRS의 자동통지, 서면조사, 사무실조사, 현장조사, summons, assessment, collection, tax lien, tax levy, installment agreement, offer in compromise, innocent-spouse relief 및 collection due process의 절차를 설명하라. 납세자가 IRS 결정에 이의를 제기할 때 IRS Independent Office of Appeals, United States Tax Court, federal district court 및 Court of Federal Claims 중 어떤 절차를 선택할 수 있는지 비교하고, deficiency procedure, refund suit, burden of proof, penalties, accuracy-related penalty, civil fraud, criminal tax evasion 및 willful failure to file의 차이를 설명하라. 마지막으로 미국 세법을 이해하기 위한 단계별 학습 로드맵을 제시하라. 기초단계에서는 세금 계산구조와 주요 신고서, 중급단계에서는 개인·기업·투자·부동산 과세, 고급단계에서는 국제조세·기업구조조정·M&A·상속설계·세무소송을 학습하도록 구성하라. 각 단계에서 반드시 읽어야 할 Internal Revenue Code 조문, Treasury Regulations, IRS Publications, 주요 판례, 공식 정부 자료 및 실무서를 추천하라. 모든 설명은 법률 규칙, 경제적 의미, 실제 적용 사례, 계산 예시, 합법적 절세 방법, 공격적 조세회피와 탈세의 경계, 주요 위험 및 실무상 체크리스트를 함께 제시하라. 단순한 세금 절감 방법의 나열이 아니라, 거래의 경제적 실질, substance-over-form doctrine, step-transaction doctrine, business-purpose doctrine, sham-transaction doctrine 및 economic-substance doctrine이 세무계획을 어떻게 제한하는지도 설명하라. 전문용어는 영어 원어와 한국어 번역을 병기하고, 표·도표·비교표와 구체적인 가상 사례를 적극 활용하라. 최종적으로 개인 납세자, 투자자, 스타트업 창업자, C corporation, LLC, 언론·미디어 기업 및 국제적으로 활동하는 사업자가 각각 어떤 세무 전략과 신고체계를 구축해야 하는지 종합적인 실행계획을 제시하라. 위 내용을 pdf 파일로 제시하라. 정상 한글 폰트 파일을 PDF 안에 완전히 임베드해서 만들어라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”

(끝).