[출처/참조사항] 위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.5 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

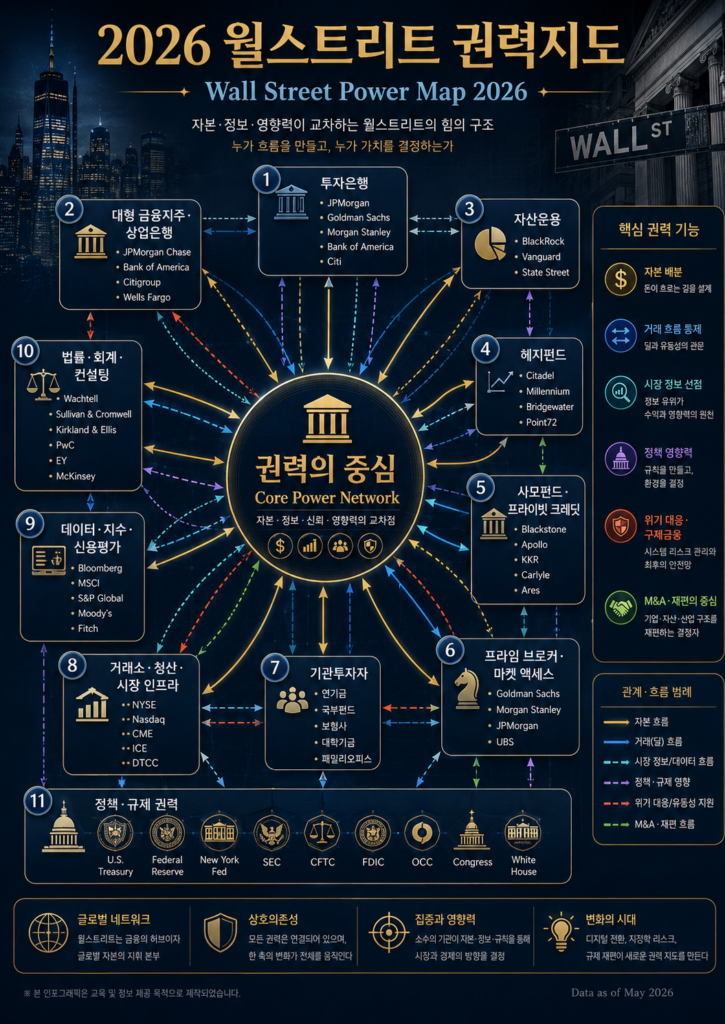

“당신은 월스트리트 권력구조, 글로벌 자본시장, 투자은행, 헤지펀드, 사모펀드, 자산운용사, 프라임브로커리지, 금융규제, 중앙은행 정책, 기관투자자 자금흐름을 분석하는 최고 수준의 금융전략가이다. 나는 2026년 현재 기준으로 월스트리트 권력지도를 파악하고 싶다. 단순히 유명 금융회사 목록을 나열하지 말고, 실제로 누가 자본을 배분하고, 누가 거래 흐름을 장악하며, 누가 시장정보를 먼저 얻고, 누가 정책과 규제에 영향력을 행사하며, 누가 위기 때 구제·재편·인수합병의 중심에 서는지를 권력지도 방식으로 분석하라. 월스트리트 권력을 투자은행, 상업은행·대형 금융지주회사, 자산운용사, 헤지펀드, 사모펀드·private credit 운용사, 프라임브로커, 연기금·국부펀드·대학기금·보험사·패밀리오피스 같은 기관투자자, 거래소·청산소·시장 인프라, 신용평가사·지수회사·데이터 회사, 로펌·회계법인·컨설팅회사, 재무부·연준·SEC·CFTC·OCC·FDIC·의회·백악관·뉴욕 연준 같은 정책권력으로 분류하고, JPMorgan Chase, Goldman Sachs, Morgan Stanley, Bank of America, Citigroup, BlackRock, Vanguard, State Street, Blackstone, KKR, Apollo, Carlyle, Ares, Brookfield, Citadel, Millennium, Point72, Bridgewater, Elliott, Jane Street, Susquehanna, NYSE, Nasdaq, CME, ICE, DTCC, S&P Global, Moody’s, MSCI, Bloomberg, LSEG, Sullivan & Cromwell, Davis Polk, Simpson Thacher, Wachtell, PwC, Deloitte, McKinsey, Bain, BCG 등 핵심 기관들이 어떤 권력 기능을 수행하는지 설명하라. 특히 누가 미국 국채시장과 달러 유동성의 핵심 통로인지, 누가 M&A·IPO·채권발행·구조조정 거래를 지배하는지, 누가 기관투자자 자금을 실제로 배분하는지, 누가 헤지펀드·사모펀드·private credit 시장에서 가격결정권을 갖는지, 누가 프라임브로커리지·레버리지·파생상품·repo·securities lending을 통해 숨은 권력을 행사하는지, 누가 워싱턴 D.C. 규제기관과 강한 연결망을 갖는지, 누가 위기 때 시장안정화와 정책협의의 중심에 들어가는지, 누가 정보·데이터·인덱스·신용평가·터미널·리서치·알고리즘 거래 인프라를 장악하는지 분석하라. 2026년 현재의 변화로는 고금리 이후 자본비용 변화, 미국 국채시장 변동성, private credit 부상, 사모펀드 exit 지연, AI 인프라 투자 붐, ETF·인덱스 권력, 헤지펀드의 multi-strategy 플랫폼화, 프라임브로커리지 수익성, 은행 규제, Basel III Endgame 논쟁, SEC·CFTC 규제 변화, 현 행정부의 금융정책 방향, 지정학 리스크, 중국·중동·유럽 자본과 월스트리트의 관계를 포함하라. 결과물은 2026년 월스트리트 권력지도의 핵심 요약, 월스트리트 권력의 주요 축, 각 축별 대표 기관·대표 인물·권력 원천, 투자은행·자산운용사·헤지펀드·사모펀드·private credit·프라임브로커리지·국채시장·달러 유동성·정책권력·데이터 인프라·로펌과 회계법인 네트워크, 2026년에 부상하는 세력과 약화되는 세력, 월스트리트 권력 피라미드, 한국 기업·투자자·미디어·스타트업이 이 권력지도를 활용하는 방법, 그리고 “2026년 월스트리트에서 진짜 권력은 어디에 있는가”라는 결론으로 구성하라. 최신 자료는 Federal Reserve Bank of New York primary dealer list, U.S. Treasury, Federal Reserve, SEC Form PF, CFTC, OCC, FDIC, SIFMA Capital Markets Fact Book, HFR, Preqin, PitchBook, Bloomberg, Reuters, Financial Times, Wall Street Journal, Goldman Sachs Prime Brokerage, Morgan Stanley, JPMorgan, BlackRock earnings reports, 주요 은행·운용사 연례보고서, Form ADV, 13F filings, proxy statements, congressional hearing records 등을 기준으로 확인하고, 숫자와 순위는 가능한 최신 기준으로 제시하며, 불확실한 정보는 추정이라고 명확히 표시하라. 문체는 고급 금융전략 보고서 스타일로 하되, 단순 설명이 아니라 권력의 작동 방식, 돈의 흐름, 정보의 흐름, 규제의 흐름, 인맥의 흐름을 연결해서 분석하라. 위 내용을 pdf 파일로 제시하라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”

블룸버그 터미널(Bloomberg Terminal)이 40년 넘게 독보적인 시장 점유율을 유지하며 ‘금융권의 신(Deus ex Machina)’으로 군림하는 이유는 단순히 하드웨어나 소프트웨어를 만들지 못해서가 아닙니다. 경쟁자들이 기술적으로는 더 뛰어난 UI/UX를 가진 ‘장치’를 만들 수 있음에도 불구하고 블룸버그를 꺾지 못하는 이유는 다음과 같은 다각적이고 복합적인 ‘해자(Moat)’ 때문입니다.

1. 강력한 네트워크 효과: “인스턴트 블룸버그(Chat)”

블룸버그의 가장 강력한 무기는 데이터가 아니라 ‘채팅(Instant Bloomberg)’입니다.

금융권 전용 카카오톡: 전 세계 약 35만 명의 핵심 의사결정권자(펀드매니저, 트레이더, 애널리스트)가 블룸버그 채팅창에 상주합니다.

비대칭 정보의 교류: 장외거래(OTC) 채권, 파생상품 등 규격화되지 않은 상품의 가격 협상과 거래는 대부분 이 채팅창을 통해 이뤄집니다.

대체 불가능성: 경쟁 서비스로 옮기려면 내가 거래하는 전 세계 모든 파트너가 동시에 옮겨야 합니다. 즉, 블룸버그를 해지하는 순간 시장의 ‘이너 서클’에서 퇴출되는 것과 같습니다.

2. 워크플로우에 각인된 ‘학습 습관’ (Keyboard & Shortcuts)

블룸버그는 1980년대부터 자신들만의 특수 키보드와 단축키 시스템을 보급했습니다.

근육 기억(Muscle Memory): 전문가들은 마우스를 쓰지 않고 AAPL US EQUITY <GO> 같은 명령어로 수초 만에 분석을 끝냅니다. 이 낡아 보이는 인터페이스는 숙련자에게는 극강의 효율을 제공합니다.

전환 비용: 경쟁사가 더 예쁜 GUI를 가져와도, 이미 블룸버그 문법에 익숙해진 트레이더들에게는 새로운 시스템 학습이 곧 ‘시간 손실’이자 ‘돈의 손실’입니다.

3. 압도적인 데이터의 양과 정합성 (Data Arbitrage)

블룸버그는 단순히 숫자를 보여주는 것이 아니라, 그 숫자가 어디서 왔는지 끝까지 추적합니다.

데이터 정제 능력: 전 세계 수천 명의 데이터 분석가들이 실시간으로 쏟아지는 공시, 뉴스, 비정형 데이터를 수동으로 검증하고 입력합니다.

통합 인프라: 상장 주식뿐만 아니라 비상장 기업 데이터, 원자재 위성 사진 분석, 공급망 추적 데이터 등을 한 플랫폼에 수직 계열화했습니다. 경쟁자가 이를 따라잡으려면 수조 원 단위의 고정비 투자가 필요합니다.

4. 하드웨어가 갖는 ‘보안’과 ‘지위’의 상징성

사용자가 묻는 “왜 장치를 만들지 않는가?”에 대한 답은 역설적으로 “지금은 장치가 필요 없는 시대지만, 블룸버그에게는 여전히 유효한 전략이기 때문”입니다.

B-Unit (생체 인식): 블룸버그는 전용 지문 인식기(B-Unit)를 통해 보안을 강화합니다. 이는 금융 사고에 민감한 기관들에게 높은 신뢰를 줍니다.

Veblen 효과: 월스트리트 책상 위에 놓인 블룸버그 전용 모니터와 컬러 키보드는 그 트레이더의 실력과 소속 기관의 자금력을 증명하는 ‘훈장’과 같은 역할을 합니다.

5. 경쟁자들이 하드웨어를 포기한 이유 (SaaS의 흐름)

리피니티브(Eikon), 팩트셋(FactSet), S&P 캐피탈 IQ 같은 경쟁자들이 하드웨어 대신 소프트웨어(SaaS)에 집중하는 이유는 다음과 같습니다.

유연성: 현대의 투자자들은 사무실뿐만 아니라 집, 이동 중에도 접속하길 원합니다. 하드웨어에 종속되는 것은 ‘Work from Anywhere’ 트렌드에 반합니다.

비용 효율성: 하드웨어 보급과 유지보수 비용은 막대합니다. 후발 주자들은 이 비용을 낮춰 블룸버그보다 저렴한 가격(블룸버그 연간 약 $30,000 수준)으로 승부하려 합니다.

결론: 블룸버그는 ‘기계’가 아니라 ‘종교’에 가깝습니다

경쟁자들이 블룸버그 터미널과 똑같은 성능의 컴퓨터와 키보드를 만들어 무료로 배포하더라도, 그 안의 사람들이 이동하지 않는다면 의미가 없습니다. 블룸버그는 단순한 미디어 기기가 아니라 “전 세계 금융 자본이 흐르는 폐쇄적인 소셜 네트워크” 그 자체이기 때문입니다.

[권장되는 법적 준수 공개 문구]: “코리아베스트 웹사이트는 아마존 제휴 마케터(Amazon Associate)로써, 이 링크를 통한 적격 구매에 대해 수수료를 받습니다”, “이 포스팅에는 제휴 링크가 포함되어 있습니다. 고객에게는 추가 비용이 발생하지 않으며, 위에 명시된 링크를 통해 구매가 이루어질 경우 코리아베스트에게 소정의 수수료가 지급될 수 있습니다.”

[권장되는 법적 준수 공개 문구]: “코리아베스트 웹사이트는 아마존 제휴 마케터(Amazon Associate)로써, 이 링크를 통한 적격 구매에 대해 수수료를 받습니다”, “이 포스팅에는 제휴 링크가 포함되어 있습니다. 고객에게는 추가 비용이 발생하지 않으며, 위에 명시된 링크를 통해 구매가 이루어질 경우 코리아베스트에게 소정의 수수료가 지급될 수 있습니다.”

미국 금융산업은 세계 최대의 규모와 유동성을 자랑하며, 글로벌 경제의 흐름을 주도하는 ‘심장’ 역할을 하고 있습니다. 이 산업은 단순히 자금을 중개하는 역할을 넘어, 기술 혁신과 규제 시스템의 조화를 통해 전 세계 자본 흐름의 기준을 제시합니다.

미국 금융산업의 핵심 구조와 현황을 5가지 주요 부문으로 정리해 드립니다.

1. 주요 부문별 구조

은행업 (Banking)

미국 은행 산업은 크게 상업은행(Commercial Banks)과 투자은행(Investment Banks)으로 나뉩니다.

상업은행: 예금 및 대출 업무 중심. J.P. Morgan Chase, Bank of America, Wells Fargo 등 ‘빅 4’가 시장을 주도합니다.

투자은행 (IB): 기업의 자금 조달(IPO, 채권 발행), M&A 자문 등을 담당하며 Goldman Sachs, Morgan Stanley가 대표적입니다. 2008년 금융위기 이후 많은 투자은행이 지주회사 형태로 전환되었습니다.

자본시장 (Capital Markets)

세계에서 가장 발달한 주식 및 채권 시장을 보유하고 있습니다.

주식 시장: NYSE(뉴욕증권거래소)와 NASDAQ(나스닥)은 시가총액 기준 압도적인 세계 1, 2위를 차지합니다.

채권 시장: 미국 국채(U.S. Treasuries)는 세계에서 가장 안전한 자산으로 간주되며, 글로벌 금융 시스템의 무위험 지표 역할을 합니다.

자산운용 (Asset Management)

퇴직연금(401k) 제도와 맞물려 천문학적인 자산이 운용됩니다.

BlackRock, Vanguard, State Street 등이 시장을 과점하고 있으며, 최근에는 저비용 인덱스 펀드와 ETF(상장지수펀드)로의 자금 유입이 두드러집니다.

2. 주요 규제 기관 및 체계

미국 금융 시스템의 안정성은 엄격하고 투명한 규제 환경에서 비롯됩니다.

연방준비제도 (Federal Reserve): 미국의 중앙은행으로 통화 정책 결정 및 금융 시스템 안정을 책임집니다.

증권거래위원회 (SEC): 자본 시장의 공정성을 감시하고 투자자를 보호합니다.

연방예금보험공사 (FDIC): 은행 파산 시 예금자를 보호하여 시스템 붕괴를 막습니다.

소비자금융보호국 (CFPB): 금융 소비자의 권익을 전문적으로 보호합니다.

3. 지리적 중심지: 월 스트리트 (Wall Street)

뉴욕 맨해튼의 월 스트리트는 미국 금융의 상징적 중심지입니다. 주요 글로벌 투자은행, 헤지펀드, 거래소들이 밀집해 있으며, 이곳에서 결정되는 금리와 자산 가격은 전 세계 시장에 즉각적인 영향을 미칩니다. 최근에는 기술 기업과의 결합으로 샌프란시스코(핀테크)나 마이애미(헤지펀드 이전) 등으로 거점이 다변화되는 추세도 보입니다.

4. 최근 주요 트렌드

핀테크(Fintech) 및 디지털 전환: Stripe, PayPal 등 디지털 결제 시스템과 더불어 전통 은행들의 모바일 뱅킹 강화가 가속화되고 있습니다.

생성형 AI의 도입: 트레이딩 알고리즘, 리스크 관리, 고객 상담 등에 AI를 적극 도입하여 비용을 절감하고 효율성을 극대화하고 있습니다.

고금리 환경 적응: 연준의 금리 정책 변화에 따른 은행 수익성 변화와 상업용 부동산 대출 부실 리스크가 주요 화두입니다.

5. 요약 및 시사점

구분

특징

규모

전 세계 금융 자산의 약 40% 이상 점유

핵심 동력

달러 패권, 기술 혁신, 투명한 규제

현재 과제

인플레이션 관리, 디지털 자산 규제, 지정학적 리스크 대응

미국 금융산업은 단순히 돈을 버는 산업을 넘어, 미국의 소프트 파워와 경제 패권을 유지하는 핵심 기둥입니다.

[권장되는 법적 준수 공개 문구]: “코리아베스트 웹사이트는 아마존 제휴 마케터(Amazon Associate)로써, 이 링크를 통한 적격 구매에 대해 수수료를 받습니다”, “이 포스팅에는 제휴 링크가 포함되어 있습니다. 고객에게는 추가 비용이 발생하지 않으며, 위에 명시된 링크를 통해 구매가 이루어질 경우 코리아베스트에게 소정의 수수료가 지급될 수 있습니다.”

[권장되는 법적 준수 공개 문구]: “코리아베스트 웹사이트는 아마존 제휴 마케터(Amazon Associate)로써, 이 링크를 통한 적격 구매에 대해 수수료를 받습니다”, “이 포스팅에는 제휴 링크가 포함되어 있습니다. 고객에게는 추가 비용이 발생하지 않으며, 위에 명시된 링크를 통해 구매가 이루어질 경우 코리아베스트에게 소정의 수수료가 지급될 수 있습니다.”

월스트리트의 역사는 돈과 욕망, 그리고 이를 규율하려는 법의 치열한 공방으로 점철되어 있습니다. 그중에서도 금융 산업의 관행을 바꾸거나, 천문학적인 배상액으로 세상을 놀라게 했던 가장 흥미로운 민사소송 3가지를 정리해 드립니다.

1. 펜조일 대 텍사코 사건 (Pennzoil Co. v. Texaco Inc., 1985)

“역사상 가장 비싼 악수 (The $10 Billion Handshake)”

이 사건은 월스트리트의 M&A(인수합병) 관행을 송두리째 바꾼 전설적인 판례입니다.

배경: 1984년, 펜조일(Pennzoil)은 게티 오일(Getty Oil)을 인수하기로 구두 합의하고 악수까지 나눴습니다. 하지만 계약서에 최종 서명을 하기 직전, 거대 석유 기업 텍사코(Texaco)가 더 높은 가격을 제시하며 끼어들어 게티 오일을 가로채 갔습니다.

쟁점: “정식 계약서에 서명하기 전의 ‘신사협정(악수)’과 ‘합의각서’가 법적 효력이 있는가?” 그리고 “제3자가 계약을 방해한 행위(채권 침해)가 성립하는가?”가 핵심이었습니다.

결과: 텍사코는 “서명되지 않은 계약은 무효”라고 주장했으나, 배심원단은 펜조일의 손을 들어주었습니다. 당시로서는 상상할 수 없던 약 105억 달러(현재 가치로 약 30조 원 이상)의 배상 판결이 내려졌습니다. 이로 인해 거대 기업 텍사코는 파산 보호를 신청해야 했습니다.

의의: 이 사건 이후 월스트리트에서는 구두 계약의 무게감이 달라졌으며, 타사의 합의 과정에 끼어드는 적대적 M&A 시도에 대해 극도로 신중해지는 계기가 되었습니다.

2. 엔론 주주 집단소송 (In re Enron Corp. Securities Litigation, 2002~2008)

“기업 사기와 조력자들의 책임 (Deep Pockets Theory)”

미국 역사상 가장 악명 높은 회계 부정 사건인 ‘엔론 사태’의 민사적 후폭풍입니다. 회사가 망해서 돈이 없을 때, 피해자들은 누구에게 책임을 물어야 하는지를 보여준 사례입니다.

배경: 에너지 기업 엔론이 분식회계로 파산하자, 주식은 휴지 조각이 되었고 투자자들은 막대한 손실을 입었습니다. 하지만 엔론은 이미 빈 털터리였습니다.

쟁점: 주주들을 대리한 변호인단은 엔론 경영진뿐만 아니라, 엔론의 사기를 방조하거나 묵인하고 이를 통해 수수료를 챙긴 투자은행(씨티그룹, JP모건, 메릴린치 등)과 회계법인(아서 앤더슨)을 상대로 소송을 제기했습니다.

결과: 끈질긴 법정 공방 끝에, 투자은행들은 자신들의 법적 리스크를 해소하기 위해 합의에 나섰습니다. 총 72억 달러(약 9조 5천억 원)에 달하는 합의금이 주주들에게 지급되었습니다.

의의: 이는 미국 증권 집단소송 역사상 최대 규모의 회수액 중 하나입니다. 금융기관이 고객사의 범죄 행위를 묵인할 경우, 민사적으로 막대한 배상 책임을 질 수 있음을 경고한 사례입니다.

3. 어빙 피카드(마도프 파산관재인) 대 주요 은행들 (Picard v. J.P. Morgan Chase et al., 2010s)

“폰지 사기의 돈을 되찾아라 (The Great Clawback)”

버나드 마도프의 650억 달러 규모 폰지 사기 사건 이후, 사라진 돈을 되찾기 위한 집요한 민사 추적기입니다.

배경: 마도프가 체포된 후 피해자들은 절망에 빠졌습니다. 법원은 ‘어빙 피카드(Irving Picard)’ 변호사를 파산관재인으로 지정했습니다.

쟁점: 피카드는 마도프에게 수익금을 받아 챙긴 초기 투자자들(수익자)에게 “부당이득을 반환하라(Clawback)”는 소송을 거는 동시에, 마도프의 주거래 은행이었던 JP모건 등이 “사기를 알면서도 묵인했다(Willful Blindness)”며 소송을 제기했습니다.

결과: 피카드의 전략은 놀라울 정도로 성공적이었습니다. 그는 JP모건으로부터 약 2조 원의 합의금을 받아내는 등, 도저히 불가능해 보였던 피해액의 75% 이상(약 140억 달러)을 회수하여 피해자들에게 돌려주었습니다.

의의: 통상적인 금융 사기 사건의 회수율이 매우 낮은 점을 고려할 때, 이 소송전은 파산법과 민사소송이 어떻게 피해자를 구제할 수 있는지를 보여준 가장 성공적인 사례로 꼽힙니다.

요약하자면, 이 세 가지 소송은 각각 계약의 신의성실(펜조일), 금융 중개 기관의 책임(엔론), 그리고 범죄 수익의 추적과 환수(마도프)라는 측면에서 월스트리트의 룰을 재정립한 기념비적인 사건들입니다.

[권장되는 법적 준수 공개 문구]: “코리아베스트 웹사이트는 아마존 제휴 마케터(Amazon Associate)로써, 이 링크를 통한 적격 구매에 대해 수수료를 받습니다”, “이 포스팅에는 제휴 링크가 포함되어 있습니다. 고객에게는 추가 비용이 발생하지 않으며, 위에 명시된 링크를 통해 구매가 이루어질 경우 코리아베스트에게 소정의 수수료가 지급될 수 있습니다.”

[권장되는 법적 준수 공개 문구]: “코리아베스트 웹사이트는 아마존 제휴 마케터(Amazon Associate)로써, 이 링크를 통한 적격 구매에 대해 수수료를 받습니다”, “이 포스팅에는 제휴 링크가 포함되어 있습니다. 고객에게는 추가 비용이 발생하지 않으며, 위에 명시된 링크를 통해 구매가 이루어질 경우 코리아베스트에게 소정의 수수료가 지급될 수 있습니다.”

여기에 회계·감사 쪽으로 Sarbanes–Oxley Act(2002)가 붙어, PCAOB를 통해 상장사 감사 품질과 내부통제 생태계를 강화했습니다.

3) “거래소/호가/체결” 같은 시장 미시구조(주식시장의 교통법규)

주식시장은 1934년법 위에서 SEC가 국가시장시스템(NMS) 규칙을 운영해 왔고, 대표가 Regulation NMS입니다(호가·접근·체결 구조를 현대화/강화하는 프레임).

또한 거래소 자체가 SRO로서 상장·거래 규칙을 두고 SEC 감독을 받습니다.

4) “브로커/투자은행/리서치/리테일 영업”을 직접 때리는 규율

FINRA 규정: 브로커-딜러(증권사) 실무의 일상 규칙집(감독·영업관행·기록 등).

Regulation Best Interest (Reg BI): 리테일 고객에게 “추천”을 할 때 브로커-딜러가 지켜야 하는 best interest 표준(단순 공시만으로는 부족하다는 취지까지 명시).

SIPA / SIPC: 증권사가 망가졌을 때 고객 자산 보호를 위한 청산 절차·보호장치(일정 한도/요건).

5) 파생상품(스왑·선물)과 “그림자 월가” 규율

Commodity Exchange Act(CEA): 선물 등 상품파생의 기본 법—CFTC의 권한 근거

Dodd–Frank Act(2010) Title VII: 금융위기 이후 OTC 스왑을 ‘청산·거래소/플랫폼 거래·보고’ 중심으로 재설계(CFTC 관할 스왑과 SEC 관할 security-based swap을 병렬로 구성).

6) 은행·시스템 리스크(“너무 커서 망하면 안 되는” 영역)

월가의 많은 플레이어는 은행(또는 은행지주)·브로커-딜러·자산운용이 결합돼 있어서, 증권 규제와 별개로 연준·OCC·FDIC 등 건전성(자본/유동성/리스크관리) 규율이 겹칩니다.

대표적인 교차 규칙이 Volcker Rule로, 은행계열의 자기매매(proprietary trading) 및 헤지펀드/PE 관련 제한을 큰 틀에서 둡니다.

7) 자금세탁·제재(“돈의 출처/목적이 수상하면 게임 종료”)

Bank Secrecy Act(BSA) / AML: 1만 달러 초과 현금거래 보고(CTR), 의심거래보고(SAR) 등 기록·보고·프로그램 구축 의무의 핵심 축

OFAC 제재: 특정 개인·기관 자산 동결부터 국가/섹터 거래 제한까지—금융기관은 제재 위반 자체가 리스크 폭탄

8) 뉴욕(주) 차원의 “월가 로컬 룰”: Martin Act

뉴욕주는 Martin Act로 증권 사기 관련 강력한 조사·집행 수단을 갖고, 역사적으로 월가 사건에서 존재감이 큽니다(연방 규제와 병행·보완).

9) 한 장 요약: “무슨 일을 하느냐”가 적용 법을 결정

증권 발행/IPO/공모 → 1933년법(+공시), SOX(감사/내부통제)

상장 후 공시/거래/시장질서 → 1934년법, Reg NMS, 거래소(SRO)

브로커 영업/리테일 추천 → FINRA, Reg BI, 고객자산 보호(SIPA/SIPC)

펀드/자산운용 → 1940년 투자회사법

투자자문(RIA) → 1940년 자문업법

스왑/선물/파생 → CEA + Dodd-Frank Title VII

자금세탁/제재 → BSA/AML + OFAC

월가를 “규율하는 법”을 이해하는 가장 빠른 길은, (1) 누구인가(브로커? 거래소? 펀드? 은행?) (2) 무엇을 하는가(발행? 거래? 자문? 파생?) 두 축으로 규제 지도를 찍는 겁니다. 그다음에야 비로소 “이 사건은 SEC 트랙인가, CFTC 트랙인가, FINRA 검사 이슈인가, 뉴욕주 AG가 칼을 뽑을 수 있는가”가 선명해집니다.

[권장되는 법적 준수 공개 문구]: “코리아베스트 웹사이트는 아마존 제휴 마케터(Amazon Associate)로써, 이 링크를 통한 적격 구매에 대해 수수료를 받습니다”, “이 포스팅에는 제휴 링크가 포함되어 있습니다. 고객에게는 추가 비용이 발생하지 않으며, 위에 명시된 링크를 통해 구매가 이루어질 경우 코리아베스트에게 소정의 수수료가 지급될 수 있습니다.”

미국 주식시장을 다루는 매체는 그 목적(속보, 깊이 있는 분석, 데이터 확인)에 따라 크게 몇 가지 층위로 나뉩니다. 전문적인 수준의 정보를 원하신다면 단순히 주가를 확인하는 사이트보다는 글로벌 투자 은행(IB)과 전문 트레이더들이 참고하는 1티어 매체를 보셔야 합니다.

목적별로 가장 신뢰할 수 있는 전문 뉴스 소스를 정리해 드립니다.

1. 글로벌 3대 경제/금융 미디어 (가장 공신력 높음)

이 세 곳은 미국 월스트리트의 표준입니다.

블룸버그 (Bloomberg)

특징: 전 세계 금융 전문가들이 가장 많이 봅니다. ‘블룸버그 터미널’이라는 전문 기기에서 나오는 데이터를 기반으로 하기 때문에 데이터의 정확도와 속보성이 압도적입니다.

용도: 거시경제(Macro) 흐름, 원자재, 채권 시장 등 시장 전체의 판을 읽을 때 필수입니다.

단점: 유료 구독료가 비싼 편이며 기사 수가 방대합니다.

월스트리트저널 (The Wall Street Journal, WSJ)

특징: 미국 경제지의 ‘정석’입니다. 단순히 주식만 다루는 것이 아니라, 시장에 영향을 미치는 정치, 외교, 연준(Fed)의 정책을 가장 깊이 있게 분석합니다.

용도: “왜 시장이 움직였는가?”에 대한 깊은 통찰과 정책 분석이 필요할 때 봅니다.

참고: 기술주/스타트업 관련 소식은 산하 매체인 MarketWatch나 Barron’s와 연계됩니다.

CNBC (미국판)

특징: ‘시장 분위기(Sentiment)’를 파악하는 데 최고입니다. 실시간 방송 중심이며, 월스트리트의 유명 펀드매니저나 CEO 인터뷰가 실시간으로 나옵니다.

용도: 장 중(Live) 대응, 속보 확인, 시장의 과열/공포 분위기 파악.

주요 프로그램: ‘Mad Money’ (짐 크래머 진행) 등이 유명합니다.

2. 심층 분석 및 투자 아이디어 (Deep Dive)

단순 뉴스가 아니라 “어떤 종목을 사야 하는가?”에 대한 논리를 제공하는 곳들입니다.

배런스 (Barron’s)

WSJ의 자매지로, 주간(Weekly) 단위로 발행됩니다.

특징: 당장의 주가 등락보다 향후 6개월~1년 뒤 유망할 섹터와 종목을 추천합니다. 기관 투자자들이 주말에 읽고 월요일 전략을 짤 때 많이 참고합니다.

파이낸셜 타임스 (Financial Times, FT)

영국 기반이지만 미국 시장 분석이 매우 날카롭습니다. 미국 내부의 시각이 아닌, 글로벌 관점에서 미국 시장을 객관적으로 볼 때 가장 좋습니다.

시킹 알파 (Seeking Alpha)

특징: 집단지성 플랫폼입니다. 전직 펀드매니저, 애널리스트 등 다양한 필진이 특정 종목에 대해 ‘매수(Long)’ 혹은 ‘매도(Short)’ 리포트를 씁니다.

용도: 개별 종목(특히 중소형주나 기술주)에 대한 구체적인 분석과 토론을 볼 때 유용합니다.

3. 실시간 트레이딩 및 데이터 (속도 중심)

빠르게 정보를 얻어야 할 때 유용한 사이트들입니다.

마켓워치 (MarketWatch): WSJ 계열로, 무료로 볼 수 있는 기사가 많으며 시황 정리가 빠르고 깔끔합니다.

야후 파이낸스 (Yahoo Finance): 데이터 접근성이 가장 좋습니다. 개별 종목의 재무제표, 컨센서스(목표 주가) 확인에 표준적으로 쓰입니다.

벤징가 (Benzinga): 루머, 급등락 사유 등 트레이더들이 필요로 하는 ‘재료’를 가장 빨리 텍스트로 뿌려줍니다.

4. 한국어 서비스 (접근성)

영어 원문을 보는 것이 가장 정확하지만, 한국어로 번역된 정보를 원하신다면 다음을 추천합니다.

인베스팅닷컴 (Investing.com): 한국어 번역이 가장 잘 되어 있으며, 미국 선물 지수 및 원자재 가격을 실시간으로 확인하기 좋습니다.

서학개미 전용 서비스: 키움증권, 토스증권 등 국내 증권사 앱 내의 ‘실시간 외신 번역’ 기능도 최근에는 블룸버그/CNBC와 제휴하여 품질이 상당히 높아졌습니다.

전문적인 뉴스 소비를 위한 팁:

아침 루틴: 아침 7~8시(한국 시간 저녁)에 Bloomberg의 ‘Five Things’ 뉴스레터나 WSJ의 모닝 브리핑을 통해 그날의 거시경제 이슈를 먼저 파악하세요.

개별 기업: 관심 있는 기업이 있다면 Seeking Alpha에서 해당 티커(Ticker)를 검색해 “Earnings Call Transcript(실적 발표 녹취록)”을 직접 읽어보시는 것이 뉴스 기사보다 훨씬 정확합니다.

[권장되는 법적 준수 공개 문구]: “코리아베스트 웹사이트는 아마존 제휴 마케터(Amazon Associate)로써, 이 링크를 통한 적격 구매에 대해 수수료를 받습니다”, “이 포스팅에는 제휴 링크가 포함되어 있습니다. 고객에게는 추가 비용이 발생하지 않으며, 위에 명시된 링크를 통해 구매가 이루어질 경우 코리아베스트에게 소정의 수수료가 지급될 수 있습니다.”