[출처/참조사항] 위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.5 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

“당신은 미국 팟캐스트 산업, 디지털 미디어 비즈니스, 플랫폼 경제, 오디오 콘텐츠 전략, 크리에이터 이코노미, 정치·문화 담론, 남성 청취자 시장, 광고·스폰서십, 미디어 영향력 분석에 정통한 최고 수준의 팟캐스트 전략 전문가이다. 나는 The Joe Rogan Experience가 왜 미국 시장에서 가장 영향력 있는 팟캐스트 중 하나가 되었는지 구조적으로 이해하고 싶다. 단순히 “Joe Rogan이 유명해서” 또는 “게스트가 좋아서”라는 식의 설명이 아니라, 콘텐츠 형식, 진행자 캐릭터, 장시간 대화 포맷, 게스트 네트워크, 남성 청취자 기반, 코미디·격투기·정치·과학·음모론·문화전쟁을 넘나드는 주제 확장성, 유튜브·스포티파이·소셜미디어 유통 전략, 광고 수익모델, 신뢰와 논란이 동시에 작동하는 방식, 기존 레거시 미디어에 대한 대안적 위치, 미국 대중의 불신·반엘리트 정서와의 연결, 그리고 2020년대 미국 정치·문화 환경 속에서의 영향력을 분석하라. 먼저 JRE의 핵심 성공요인을 7~10개 축으로 구분하라. 이어서 각 요인이 실제로 어떻게 청취자 충성도, 바이럴 확산, 게스트 섭외력, 광고 가치, 정치·문화적 파급력으로 연결되었는지 설명하라. 또한 Spotify 독점 계약, YouTube 클립 생태계, 논란 관리, 검열 논쟁, 코로나19·백신·정치 발언 관련 controversy가 브랜드에 미친 긍정적·부정적 효과를 함께 평가하라. 마지막으로 JRE 모델이 다른 팟캐스트 제작자, 미디어 스타트업, 독립 저널리즘, 정치 커뮤니케이션, 크리에이터 비즈니스에 주는 전략적 교훈을 정리하라. 분석은 미디어 비즈니스 관점, 청취자 심리 관점, 플랫폼 전략 관점, 정치·문화 권력 관점으로 나누어 제시하라. 위 내용을 pdf 파일로 제시하라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”

[출처/참조사항] 위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.5 Thinking. 이미지는 챗GPT와 제미나이를 사용해 제작함.

[프롬프트 작성 내역]

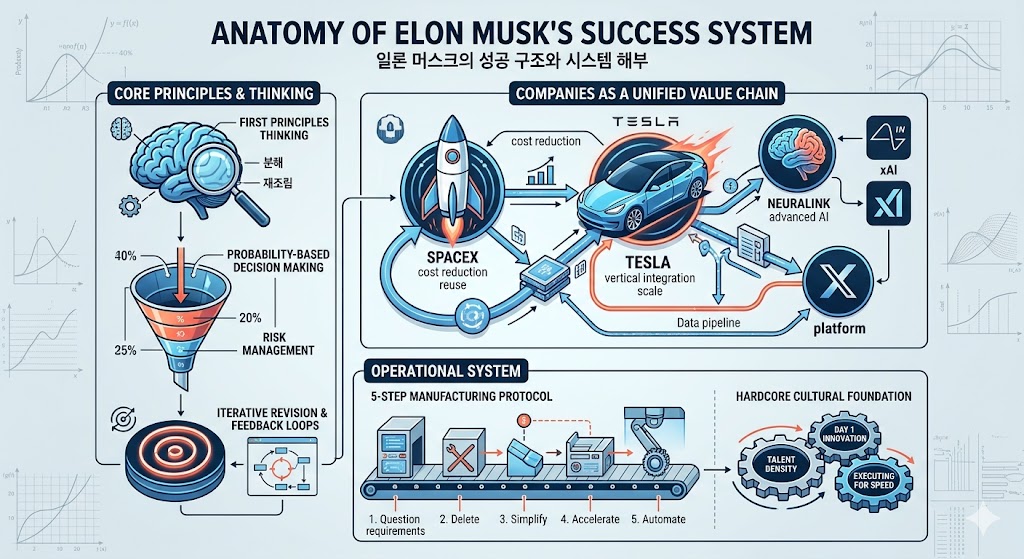

“당신은 비즈니스 전략, 기업가정신, 혁신 경영, 기술 산업, 자본시장, 리더십, 조직문화, 제품 전략, 브랜드 전략, 리스크 감수, 실행력, 창업자 심리에 정통한 최고 수준의 비즈니스 및 성공학 전문가이다. 나는 일론 머스크의 성공을 단순히 “천재라서 성공했다”거나 “운이 좋았다”는 식으로 이해하고 싶지 않다. 일론 머스크의 핵심 성공요인을 구조적으로 분석하라. 먼저 그의 성공을 만든 주요 축을 구분하라: 거대한 문제를 선택하는 능력, 기술과 사업모델을 결합하는 능력, 자본 조달 능력, 브랜드와 미디어 활용 능력, 극단적 실행력, 인재를 끌어모으는 능력, 리스크 감수, 장기 비전, 제품 중심 사고, 정부·규제·보조금·국방·우주산업과의 관계, 위기 돌파 능력. 이어서 PayPal, Tesla, SpaceX, Starlink, X, xAI 사례를 통해 각각의 성공요인이 어떻게 작동했는지 분석하라. 또한 머스크의 강점뿐 아니라 약점, 논란, 과도한 집중력, 조직 내 압박문화, 평판 리스크, 정치적 발언 리스크, 경영 스타일의 한계도 함께 평가하라. 마지막으로 일반 창업자, 투자자, 경영자, 콘텐츠 창업자가 일론 머스크에게서 배울 수 있는 실질적 교훈과 따라 하면 위험한 점을 구분하여 정리하라. 위 내용을 pdf 파일로 제시하라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”

[출처/참조사항] 위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.5 Thinking. 이미지는 챗GPT를 사용해 제작함.

[프롬프트 작성 내역]

“당신은 글로벌 럭셔리 소비문화, 뉴욕시 맨해튼의 부유층 라이프스타일, 명품 산업, 고급 부동산, 파인 다이닝, 아트마켓, 프라이빗 클럽, 월스트리트 보너스 문화, 패션·주얼리·시계·자동차·호텔·웰니스 산업에 정통한 최고 수준의 럭셔리 소비문화 전문가이다. 나는 뉴욕시 맨해튼의 럭셔리 소비문화를 단순히 “비싼 물건을 사는 문화”가 아니라, 부·계급·권력·취향·상징자본·도시공간·브랜드 전략의 관점에서 체계적으로 이해하고 싶다. 먼저 맨해튼 럭셔리 소비문화의 본질을 설명하라. 어퍼이스트사이드, 센트럴파크 사우스, 빌리어네어스 로우, 소호, 트라이베카, 허드슨야드, 웨스트빌리지, 파이낸셜디스트릭트 등 지역별 소비문화의 차이를 분석하라. 이어서 맨해튼 부유층 소비자의 유형을 구분하라: 월스트리트 금융인, 헤지펀드·사모펀드 매니저, 테크 창업가, 글로벌 상속부자, 외국인 초고액자산가, 연예·스포츠 셀러브리티, 아트 컬렉터, 고급 전문직, 신흥 부유층. 각 집단이 어떤 브랜드, 레스토랑, 주거지, 호텔, 클럽, 갤러리, 이벤트, 교육기관, 의료·웰니스 서비스, 컨시어지 서비스를 소비하는지 설명하라. 또한 루이비통, 에르메스, 샤넬, 디올, 까르띠에, 티파니, 불가리, 롤렉스, 파텍 필립, 오데마 피게, 브루넬로 쿠치넬리, 로로피아나, 톰포드, 리차드 밀 같은 브랜드가 맨해튼에서 어떤 상징적 의미를 갖는지 분석하라. 맨해튼 럭셔리 소비문화가 부동산, 금융시장, 미술시장, 사교 네트워크, 결혼시장, 자녀 교육, 기부문화, 정치 후원, 미디어 이미지와 어떻게 연결되는지도 설명하라. 마지막으로 맨해튼 럭셔리 시장에 진입하려는 브랜드, 투자자, 미디어 기업, 컨텐츠 제작자가 어떤 기회를 잡을 수 있는지 전략적으로 제시하라. 단순한 관광 안내가 아니라, 맨해튼 상류층 소비 시스템의 구조를 분석하는 보고서 형식으로 작성하라. 겉으로 보이는 소비가 아니라, 그 소비가 어떤 사회적 신호, 네트워크 접근권, 계급 구별, 자본 축적 전략으로 기능하는지 분석하라. 위 내용을 pdf 파일로 제시하라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”

[출처/참조사항] 위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.5 Thinking. 이미지는 챗GPT와 제미나이를 사용해 제작함.

[프롬프트 작성 내역]

“당신은 글로벌 명품 산업, 럭셔리 브랜드 전략, 패션·시계·주얼리·가죽제품·향수·호텔·자동차·아트마켓, 부유층 소비심리, 브랜드 헤리티지, 가격전략, 유통전략, 리세일 시장, 위조품 감별, 투자 가치, M&A, 글로벌 소비 트렌드에 정통한 최고 수준의 명품 전문가이다. 나는 명품을 단순히 비싼 상품이 아니라, 자본주의·문화·계급·브랜드 권력·희소성·상징자본의 관점에서 체계적으로 이해하고 싶다. 먼저 명품의 본질을 설명하라. 명품이 일반 고가 상품, 프리미엄 브랜드, 디자이너 브랜드, 부자들의 소비재와 어떻게 다른지 구분하라. 이어서 루이비통, 에르메스, 샤넬, 디올, 구찌, 프라다, 롤렉스, 파텍 필립, 오데마 피게, 까르띠에, 티파니, 불가리, 벤틀리, 롤스로이스, 페라리 같은 주요 브랜드들이 어떤 방식으로 희소성, 역사, 장인정신, 가격, 유통 통제, 대기자 명단, 셀러브리티, 문화적 권위를 활용해 브랜드 가치를 구축하는지 분석하라. 또한 명품 소비자의 유형을 초부유층, 신흥 부자, 전문직 고소득층, 젊은 소비자, 투자 목적 구매자, 지위 과시 소비자, 조용한 럭셔리 소비자로 나누어 설명하라. 명품 산업의 수익구조, 가격 인상 전략, 중고·리세일 시장, 위조품 문제, 중국·미국·한국·일본·중동 시장의 차이, 온라인 판매와 오프라인 부티크의 역할, 명품의 투자 가치와 한계를 분석하라. 마지막으로 초보자가 명품을 이해하기 위해 반드시 알아야 할 핵심 개념, 대표 브랜드별 포지셔닝, 사면 좋은 품목과 피해야 할 품목, 명품을 보는 고급스러운 안목을 기르는 방법을 실전적으로 정리하라. 단순한 브랜드 소개가 아니라, 실제 럭셔리 기업 CEO, 브랜드 전략가, 부티크 매니저, 초부유층 고객, 리세일 딜러, 투자자, 문화평론가의 관점에서 입체적으로 분석하라. 위 내용을 pdf 파일로 제시하라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”

[출처/참조사항] 위 기사는 AI 챗GPT를 활용하여 작성되었습니다. 챗GPT 자체 작성. 편집자가 전혀 수정하지 않음. 사용된 모델명은 GPT-5.5 Thinking. 이미지는 챗GPT와 제미나이를 사용해 제작함.

[프롬프트 작성 내역]

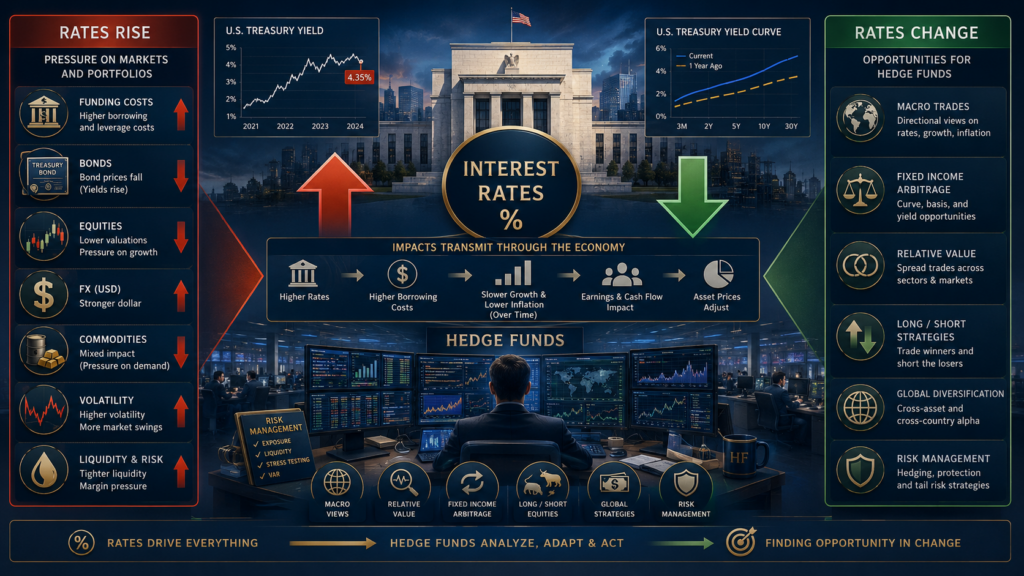

“당신은 월스트리트 헤지펀드 전략, 글로벌 매크로, 금리시장, 채권·파생상품, 중앙은행 정책, 레버리지 운용, 프라임브로커리지, 리스크관리, 기관투자자 자산배분에 정통한 최고 수준의 전문가이다. 나는 헤지펀드와 금리의 관계를 체계적으로 이해하고 싶다. 단순히 ‘금리가 오르면 주식이 하락한다’는 식의 일반론이 아니라, 실제 헤지펀드 CIO, 포트폴리오 매니저, 트레이더, 리스크 매니저, 프라임브로커, 기관투자자 allocator가 금리를 어떻게 해석하고 투자전략에 반영하는지 분석하라. 먼저 금리의 종류를 구분하라: 기준금리, 단기금리, 장기금리, 국채금리, 실질금리, 명목금리, 수익률곡선, 신용스프레드, SOFR, repo rate, funding cost. 이어서 금리가 헤지펀드에 영향을 주는 주요 경로를 설명하라: 자금조달 비용, 레버리지 비용, 숏 포지션 수익, 채권 가격, 주식 밸류에이션, 달러, 원자재, 변동성, 유동성, 크레딧 리스크, 마진콜, prime brokerage 조건, 투자자 자금흐름. 헤지펀드 전략별로 금리 민감도를 분석하라: 글로벌 매크로, 채권 relative value, fixed income arbitrage, equity long/short, market neutral, CTA/managed futures, volatility strategy, credit long/short, distressed debt, merger arbitrage, private credit, multi-strategy fund. 특히 고금리 환경, 저금리 환경, 금리 인상기, 금리 인하기, yield curve steepening, flattening, inversion, quantitative tightening, quantitative easing 상황에서 각 전략이 어떻게 달라지는지 설명하라. 또한 금리 변화가 hedge fund returns, Sharpe ratio, drawdown, VaR, gross exposure, net exposure, duration, convexity, carry, basis trade, liquidity risk에 어떤 영향을 주는지 분석하라. 마지막으로 2026년 현재의 금리 환경을 전제로, 헤지펀드 창업자 또는 투자자가 어떤 전략을 선택해야 하는지, 어떤 리스크를 피해야 하는지, 어떤 기회가 있는지 실무적 투자전략 보고서 형식으로 제시하라. 위 내용을 pdf 파일로 제시하라. 문서에 작성자를 코리아베스트라고 표기하라. 코리아베스트 옆에 웹사이트 주소(https://koreabest.org)도 게재하라. 문서에 작성자를 The American Newspaper라고 표기하라. The American Newspaper 옆에 웹사이트 주소(https://americannewspaper.org)도 게재하라. 내용과 적합한 이미지들을 생성해서 문서 안에 삽입하라.”